العملات المستقرة وانهيار نموذج الدفع التقليدي

لماذا ستفتح العملات المستقرة الباب أمام أول تريليون دولار في التكنولوجيا المالية

العملات المستقرة ليست مجرد تحسين أو نسيج رابط للبنية التحتية الحالية للدفع، بل تسمح للشركات بتجاوز تلك البنية التحتية القديمة تمامًا وتكثيف سلسلة القيمة الحالية للمدفوعات. لأنه إذا كنت من أصل عملة مستقرة، فإن كل شيء هو مجرد تحويل كتابي. هناك فئة جديدة من الشركات تُولد (أو تتكيف) اليوم التي تفهم هذا - وستقود إعادة هيكلة كيفية انتقال الأموال.

أبدأ بذلك لأنه كان هناك عدد من القطع الرائعة مؤخرًا (انظر منشورات سايمون تايلور هنا و هنا ) حول كيفية عمل العملات المستقرة كمنصة ، مجموعة جديدة من الخدمات المصرفية كخدمة التي تربط السكك الحديدية الحالية - من البنوك المصدرة من خلال قبول التجار وكل شيء بينهما. بينما أوافق، حيث أفكر في المستقبل وكيف يمكن للشركات والبروتوكولات إنشاء القيمة وتراكمها في هذا النموذج الجديد، أعتقد أن تأطير العملات المستقرة كمنصة للسكك الحديدية النقدية الحالية يقلل من الفرصة الحقيقية. هذه ليست مجرد تحسين خطوة مثل الموجة الأولى من طرق الدفع البديلة (دون إهانة لشركات رائعة مثل Wise)، تمثل العملات المستقرة الإمكانية لإعادة تخيل كيفية بناء السكك الحديدية النقدية من المبادئ الأساسية.

لكن لفهم إلى أين نتجه، من المفيد أن نعرف كيف وصلنا إلى هنا لأن سياق التاريخ يكشف عن التطور الواضح (بالنسبة لي على أي حال).

بناء سكك الدفع الحديثة لدينا

يمكن القول إنه يمكن تتبع بداية المدفوعات الحديثة إلى يوم واحد في أوائل عام 1950، عندما بدأ فرانك مكنامارا ومؤسسون آخرون نادي العشاء، وهو أول بطاقة ائتمان متعددة الأغراض قدمت نموذج ائتمان مغلق حيث أصبح نادي العشاء الوسيط بين مجموعة واسعة من التجار وحاملي البطاقات. قبل نادي العشاء، كانت معظم المدفوعات إما تُدفع نقدًا أو تُسهل من خلال اتفاقيات ائتمان محلية، مملوكة أساسًا وثنائية بين التجار الفرديين وعملائهم.

استنادًا إلى نجاح نادي العشاء ، شهدت بنك أمريكا ("بوفا")، الفرصة الهائلة لتوسيع عروض الائتمان الخاصة بها والوصول إلى قاعدة عملاء أوسع، حيث أطلقت أول بطاقة ائتمان للمستهلكين في السوق الجماعي - حيث قامت بإرسال أكثر من 2 مليون بطاقة ائتمان دوارة مُعتمدة مسبقًا غير مطلوبة إلى مستهلكين من الطبقة المتوسطة، والذين يمكنهم استخدامها في أكثر من 20 ألف تاجر عبر كاليفورنيا. وبسبب التنظيمات في ذلك الوقت، بدأت بوفا في ترخيص تقنيتها للبنوك الأخرى (بدلاً من التوسع بنفسها) في جميع أنحاء الولايات المتحدة وحتى دوليًا، مما خلق أول شبكة من البنوك المُصدرة. كانت التحديات التشغيلية هائلة، مما تسبب في الفوضى وخلق مخاطر ائتمان ضخمة أدت إلى ارتفاع معدلات التخلف عن السداد إلى أكثر من 20% بينما دعمت الاحتيال بشكل عشوائي، مما كاد أن يؤدي إلى انهيار البرنامج تمامًا.

هذا يقودنا إلى إدراك من قبل دي هوك وآخرين أن التحديات والفوضى داخل برنامج بنك أوف أمريكا وشبكة بنوكه يمكن حلها إذا، وفقط إذا، تم تشكيل تعاونية حقيقية تدير قواعد النظام وبنيته التحتية، مما يسمح للأعضاء بالتنافس على المنتج والأسعار ولكن ليس على البنية التحتية والمعايير الأساسية (يبدو مألوفًا، أليس كذلك). أصبحت تلك التعاونية ما نعرفه اليوم باسم فيزا، وتعاونية مماثلة، التي تم تأسيسها من قبل مجموعة من البنوك في كاليفورنيا التي كانت تتنافس مع برنامج بنك أوف أمريكا، أصبحت ماستركارد. كانت هذه بداية نموذج الدفع الحديث "ذو الحلقة المفتوحة" ذو الأربع أطراف الذي أصبح الهيكل السائد لصناعة المدفوعات العالمية.

من الستينيات وحتى أوائل العقد الأول من القرن الحادي والعشرين، كانت جميع الابتكارات في المدفوعات تقريبًا تتعلق بتحسين وتكملة ورقمنة ذلك النموذج الرباعي. ومع الازدهار الكبير في شعبية الإنترنت، بدءًا من التسعينيات، انتقل جزء كبير من تلك الابتكارات إلى طبقة البرمجيات.

على ظهر الإنترنت، تم اختراع التجارة الإلكترونية أساسًا في أوائل التسعينيات - حيث حدثت أول عملية شراء آمنة باستخدام بطاقة ائتمان عبر الويب لقرص Sting في NetMarket، وهو سوق عبر الإنترنت مبكر. وتبع ذلك بسرعة أمثال Pizza Hut’s PizzaNet، وهو أول مثال لتاجر وطني يقبل المدفوعات عبر الإنترنت (يبدو أن البيتزا في صميم جميع الابتكارات الرقمية). أطلقت أمازون، إيباي، راكوتين، علي بابا، وغيرها من الشركات الناشئة المعروفة في التجارة الإلكترونية جميعها في السنوات القليلة التي تلت ذلك، مما أدى إلى بدء العديد من أول بوابات الدفع المستقلة والمعالجات (التكنولوجيا التي يحتاجها التاجر لقبول الدفع). ومن الجدير بالذكر، كونفينيتي وX.com, التي اندمجت لتصبح ما نعرفه الآن باسم باي بال، تم تأسيسها في أواخر عام 1998 وأوائل عام 1999، على التوالي.

كان هذا بداية التطور الرقمي للمدفوعات، الذي أنجب أسماءً معروفة بقيمة أسهم تصل إلى مئات المليارات تدعم بشكل أساسي نموذج الدفع التقليدي. هذه الشركات تربط بين العوالم غير المتصلة بالإنترنت والاتصال بالإنترنت وتشمل مزودي خدمات الدفع ("PSPs") وPayFacs مثل Stripe، Adyen،Checkout.com, سكوائر، والعديد من الآخرين. تم إطلاقها بشكل أساسي لحل مشاكل جانب التجار، من خلال تجميع بوابات الدفع، والمعالجة، والتسوية، وأدوات الاحتيال/الامتثال، وحسابات التجار، وغيرها من البرمجيات والخدمات ذات القيمة المضافة — لكنها فعلت القليل جدًا لجلب البنوك والشبكات إلى عصر الإنترنت.

بينما توجد شركات ناشئة تركز على تعطيل مدفوعات البنوك وتكنولوجيا الإصدار، إلا أن الشركات الناشئة الأكثر بروزًا مثل ماركيتا، جاليليو، ليثيك وسينابسي قد ركزت على إدخال شركات جديدة في البنية التحتية الحالية للبنوك أو الشبكات بدلاً من تحديثها أو تعطيلها أو تحسينها. ومن المعروف أن العديد من هذه الشركات وجدت أن إضافة طبقة برمجية فوق بنية تحتية قديمة لا يتيح، بمفرده، قفزة حقيقية إلى الأمام.

فهم بعض رواد الأعمال تلك القيود، وكان لديهم البصيرة لرؤية أن المستقبل يحتاج إلى عملة أصلية للإنترنت، وأنه يمكنك بناء شيء أفضل لا يعتمد بالكامل على البنية التحتية المصرفية القديمة. بدءًا من باي بال بشكل شهير، تم إطلاق العديد من الشركات الناشئة في أوائل العقد الأول من القرن الحادي والعشرين مع التركيز على المحافظ الرقمية، والمعاملات من نظير إلى نظير، وشبكات الدفع البديلة التي قد تتجاوز كلاهما أو أحدهما من البنوك وشبكات البطاقات تمامًا وتسمح ببعض السيادة النقدية من قبل العميل النهائي. تشمل تلك الشركات أسماء مثل باي بال، وعلي باي، وإم-بيسا، وفينمو، ووايز، وأيروالكس، وأفيرم، وكلارنا.

غالبًا ما بدأوا بالتركيز على العملاء الذين لم يتم خدمتهم جيدًا من قبل شركات الدفع التقليدية والبنوك - موفرين تجربة مستخدم أفضل، ومجموعة منتجات أكثر قوة، ومعاملات أقل تكلفة، مما أدى إلى زيادة حصتهم في السوق. لقد شعرت البنوك والشبكات بوضوح أنها تحت الهجوم من قبل هذه الأنظمة البديلة، حيث أطلقت فيزا وماستركارد نسخًا خاصة بهما تسمى فيزا دايركت وماستركارد سند، على التوالي، وأطلقت البنوك (أحيانًا مع الحكومة) شبكات دفع حقيقية خاصة بها مع التركيز على المعاملات من حساب إلى حساب. ومع ذلك، بينما كانت هذه النماذج تحسينًا كبيرًا للعديد من العملاء، إلا أنها لا تزال تعاني من القيود التقنية للبنية التحتية الحالية. لا تزال الشركات مضطرة إلى تمويل مسبق و/أو تحمل مخاطر الصرف الأجنبي/الائتمان أثناء تسوية مجمعاتها من رأس المال ضد بعضها البعض بدلاً من أن تكون قادرة على التسوية الفورية والشفافة (قد ترى إلى أين تتجه الأمور).

بشكل أساسي، كانت تطورات المدفوعات الحديثة في حلقة مغلقة مع وسطاء موثوقين -> حلقة مفتوحة مع وسطاء موثوقين -> حلقة مفتوحة مع سيادة فردية جزئية. ومع ذلك، لا تزال الغموض والتعقيد سائدين، مما يؤدي إلى تجربة مستخدم أسوأ واستغلال للإيجارات عبر جميع مستويات النظام.

تطور مدفوعات التجار

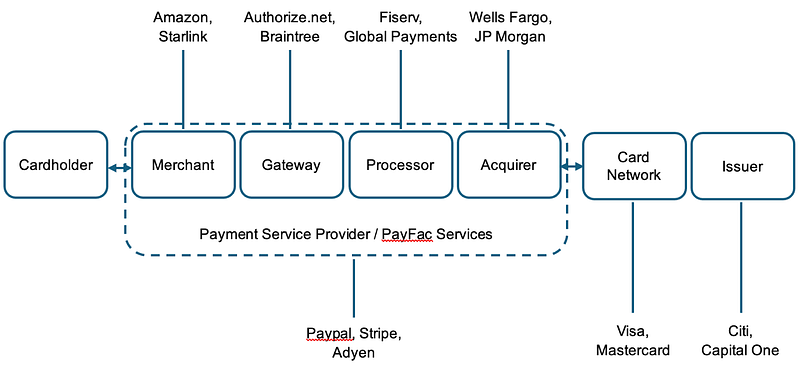

هذا يقودنا إلى اليوم وإلى السبب في أن العملات المستقرة ليست مجرد منصة للتواصل وتحسين تلك المزودين الحاليين — بل بدلاً من ذلك هي البنية التحتية الفنية التي يمكن أن تبني عليها الشركات لتجاوز أجزاء أو كل المجموعة القديمة. اعتبر الرسم التخطيطي المبسط أدناه لعملية الدفع النموذجية للتجار باستخدام بطاقة — واعتبر@Stripeتحركاته الأخيرة أثناء النظر إليها:

وما هي مسؤوليات كل جزء من أجزاء المكدس:

اليوم، تتولى Stripe بالفعل جزءًا كبيرًا من جانب التاجر في عملية الدفع، بما في ذلك حتى توفير حساب التاجر (كونها البنك!) والبرمجيات المختلفة لتشغيل أعمالهم وقبول المدفوعات. لكن ما لا تقوم به هو توفير شبكتها/نظام بطاقاتها الخاص أو إصدار بطاقات (نعم، أعلم أن لديهم برنامج إصدار بطاقات BaaS الذي يستخدم بنك إصدار طرف ثالث تحت السطح).

الآن، تخيل عالماً حيث سترايب، من خلال@stablecoin""> @stablecoin واستخدام العملات المستقرة، هو في الواقع البنك المركزي، الذي يصدر عملته المستقرة الخاصة (مدعومة بضمانات معتمدة بموجب قانون GENIUS) التي يمكن تسويتها بشكل ذري عبر حسابات المستهلك (حامل البطاقة) والتجار (المحافظ مثل@privy_io""> @privy_io) باستخدام دفتر أستاذ شفاف ومفتوح المصدر (بلوكشين). لا تحتاج إلى كل من بنك إصدار وبنك تاجر، تحتاج Stripe (أو أي مُصدر آخر) فقط إلى بنك واحد يمكنه الاحتفاظ بالضمانات لعملتها المستقرة المُصدرة. لا تحتاج إلى شبكة بطاقات لتوجيه المعلومات إلى الأطراف المناسبة — لقد تم إجراء المعاملات مباشرة من محافظهم على البلوكشين — أو، إذا لزم الأمر، عبر طلب سك/استرداد في Stripe (المُصدر/البنك المركزي)، الذي يقوم بعد ذلك بالتسوية إلى البلوكشين. كما أنك لا تحتاج إلى الشبكة لتسهيل تسوية الأموال، حيث يمكن أن يحدث ذلك إما بشكل ذري أو باستخدام سلسلة من العقود الذكية التي يمكن أن توفر هياكل للتعامل مع استرداد الأموال والنزاعات (انظر Circleبروتوكول استرداد). وبالمثل، يمكن تنفيذ توجيه المدفوعات أو حتى التبادلات إلى عملات / منتجات أخرى بشكل برمجي. أصبح توحيد نقل البيانات من البنوك إلى البوابات، والمعالجات، والشبكات أسهل بكثير لأنك لم تعد تمتلك مجموعة تكنولوجية متقطعة تربط بين الأنظمة التقليدية والحديثة (انظر@عملة""> @coinbase x402). وكلا الرسوم والتسوية أسهل بسبب الطبيعة الشفافة للبيانات وتقليل عدد أصحاب المصلحة.

في ذلك العالم، فجأة، يبدو أن Stripe (وغيرها من الشركات الناشئة التي تعمل على هذا) قد انهارت معظم نموذج الدفع الحالي على نفسه - حيث تمتلك المجموعة الكاملة لتقديم الحسابات، والإصدار، والائتمان، وخدمات الدفع، والشبكة، كل ذلك ممكن بفضل وجودها على سكة تكنولوجيا أفضل بها وسطاء أقل وتمنح السيطرة الكاملة تقريبًا على حركة الأموال لحامل المحفظة.

كما قال لي سايمون تايلور عندما قرأوا بلطف المسودة الأولى من هذا المنشور، "كل شيء هو تحويل كتابي إذا كنت من مستخدمي العملات المستقرة. كان على التاجر، بوابة الدفع، مزود خدمة الدفع، والبنك المستحوذ أن يتصالحوا مع إدخالات دفتر الأستاذ المختلفة. مع العملات المستقرة، يتم دفع كل ذلك خارجيًا، لذا فإن أي شخص يعمل مع العملات المستقرة هو بوابة الدفع ومزود خدمة الدفع والبنك المستحوذ في آن واحد، وكل شيء هو تحويل كتابي."

هل يبدو أن هذا العالم يشبه رواية خيال علمي بناءً على ما لدينا اليوم؟ بالتأكيد. هل هناك عدد كبير من المشكلات المحتملة التي تجاهلتها تتعلق بالاحتيال، والامتثال، وقابلية استخدام العملات المستقرة مقابل التحويل، والسيولة/التكاليف، إلخ؟ بالتأكيد. هل ستكون هناك خطوات تدريجية بين المكان الذي نحن فيه اليوم وهذا المستقبل المحتمل، إذا حصلنا عليه على الإطلاق؟ لا شك في ذهني. هل ستجعل أشياء مثل RTPs هذا أقل جاذبية؟ ربما، لكن قابلية البرمجة والتشغيل المتداخل عبر سوق الصرف/هيكل الخزانة هو شيء لا يمكن لـ RTP حله.

بغض النظر، فإن هذا المستقبل قادم ومن الواضح أن البعض يستعدون لهذه الاحتمالية. لا تبحث بعيدًا عن كيفية استعداد الجهات المصدرة الكبرى الأخرى مثل@Circle""> @Circle (انظر CPN),@Paxos""> @Paxos، و@withausd""> @withausd تتطور مجموعة منتجاتها أو كيف تركز سلاسل الكتل المدفوعة على المدفوعات ( @Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) يتحركون نحو نهاية سلسلة القيمة للمستهلك/العمل. وفي هذا المستقبل، سيكون لدى الشبكة، في أسوأ الأحوال، عدد أقل من الوسطاء، مزيد من السيادة الذاتية، مزيد من الشفافية، قيمة أفضل يتم التقاطها من قبل العميل، ومزيد من التوافق.

المدفوعات عبر الحدود (هذا واضح، أليس كذلك؟)

دعونا الآن نأخذ في الاعتبار كيف يبدو تدفق مدفوعات B2B عبر الحدود حيث إنها واحدة من المجالات التي شهدنا فيها زيادة ملحوظة حتى الآن في العملات المستقرة (انظر البيانات من Artemis في تقرير شاركنا فيه مع Castle Island).

مات براون كان لديه منشور توضيحي ممتازفي أواخر العام الماضي - من تلك المنشورة:

بينما هو مبسط، فإنه يوضح بشكل صحيح أنه في العديد من الحالات سيكون هناك عدة بنوك موجودة في وسط عملية معاملة عبر الحدود، جميعها تستخدم رسائل سويفت (ليست سيئة في حد ذاتها، ولكن التبادل بين البنوك هو كذلك)، وغالبًا ما تكون هناك أطراف تسوية أخرى متورطة. في الواقع، ليس من غير المألوف أن تستغرق هذه العملية من 7 إلى 14 يومًا للتسوية، مما يخلق مخاطر وتكاليف كبيرة. التدفق غير شفاف للغاية، وأحيانًا يتعين على العميل الاتصال بالبنك المصدر مباشرة فقط للحصول على تحديث - وحتى في هذه الحالة، قد لا يزالون في الظلام. في الواقع، أخبرني مؤسس إحدى الشركات الناشئة التي جاءت من شركة كبيرة أنه ليس من غير المألوف أن "تفقد" جيه بي مورغان ملايين لأسابيع أثناء نقل أموال الخزينة من شركة أم أمريكية إلى فرع أجنبي. بالإضافة إلى ذلك، هناك مخاطر صرف نقدي عبر عدة أطراف مما يتسبب في تكلفة المعاملة المتوسطة بنسبة 6.6%. وقدرة الوصول إلى حسابات الدولار الأمريكي والحسابات ذات العائد لأولئك المشاركين في حركة الأموال عبر الحدود منخفضة للغاية لجميع الشركات باستثناء أكبرها.

لذا قد لا يكون من المفاجئ أننا رأينا سترايب تعلن مؤخرًاحسابات مالية مدعومة من العملة المستقرة. يتيح ذلك للشركات الوصول إلى حساب مالي بالدولار الأمريكي (مثل البنك) مدعوم بالعملات المستقرة، لصك/استرداد العملات المستقرة مباشرة من Bridge، لنقل الأموال عالميًا عبر لوحة معلومات Stripe إلى عناوين المحافظ الأخرى، والقيام بعمليات الصعود والنزول باستخدام واجهات برمجة التطبيقات الخاصة بـ Bridge، وإصدار بطاقة (حسب الموقع واليوم باستخدام Lead Bank) مدعومة برصيد عملتك المستقرة، وتبادلها إلى عملات أخرى، وفي النهاية التبادل مباشرة إلى منتجات ذات عائد لإدارة الخزينة. بينما لا يزال الكثير من هذا يعتمد على النظام التقليدي كحل مؤقت، فإن إرسال واستقبال وإصدار وتبادل العملات المستقرة والأصول المرمزة ليس كذلك. الحل الأول الذي يوجد فيه حاجة للصعود والنزول من العملات التقليدية يشبه إلى حد كبير الوضع الحالي لطرق الدفع البديلة - شركات مثل Wise و Airwallex، التي قامت بعمل هائل من خلال إنشاء شبكتها المصرفية الخاصة واستثمار رأس المال في دول وعملات مختلفة مع تحقيق صافي في نهاية اليوم. جاك زانغ، المؤسس المشارك لشركة Airwallex,أشار إلى ذلك بشكل صحيحالأسبوع الماضي، لكنه لم يعتبر كيف سيتغير العالم إذا لم تعد الحاجة إلى التحويل.

إذا كنت تستطيع البقاء في تلك الأصول المرمزة (التي من المحتمل أن تتطلب عملات مستقرة محلية)، واستخدامها، وعدم الاضطرار إلى التحويل إلى عملة ورقية، فقد تخطيت أساسًا نموذج البنك المراسل التقليدي بأكمله. وهذا يخلق عالمًا حيث يعتمد العملاء (في الغالب) على طرف ثالث للاحتفاظ وإرسال الأصول - مما يسمح للعميل بالتقاط قيمة أكبر بكثير وتقليل التكاليف للجميع. شركات ناشئة مثل@Squadsprotocol""> @Squadsprotocol (الحسابات)،@Raincards""> @Raincards (بطاقات)،@Stablesea_xyz""> @Stablesea_xyz (fx/إدارة الخزينة) والعديد من الآخرين يعملون جميعًا على أجزاء من النظام لجعل البقاء في الأصول المرمزة أكثر واقعية — وبينما لم يخبروني أن هذه هي خطتهم، أتوقع أن تنتقل جميع الشركات العاملة هنا في النهاية عبر النظام. مرة أخرى، انهيار سلسلة القيمة لأنك تستطيع — لأن جميع حركات الأموال في العملات المستقرة ليست سوى تحويل حساب.

لكن حتى إذا كنت ترغب في استخدام العملة الورقية، فإن شركات مثل@ConduitPay""> @ConduitPay العمل مباشرة مع أكبر بنوك الفوركسفي الأسواق المحلية لجعل المعاملات عبر الحدود سلسة ورخيصة وتقريبًا فورية على السلسلة ومع عملات مستقرة. مرة أخرى، تصبح المحافظ هي الحساب، وتصبح الأصول المرمزة هي المنتجات، وتكون البلوكتشين هي الشبكة، ولديك الآن تجربة مستخدم أفضل بكثير يمكن أن تكون أرخص دون الحاجة إلى التحويل. كل ذلك تم باستخدام تقنية أفضل توفر تسوية أسهل، وحرية أكبر، وشفافية أكبر، وسرعة أعلى، وتحسين في التوافق، وحتى (قد) تكلفة أقل.

فماذا يعني كل هذا (لا تقلق، سأختصر)؟

يعني أن عالماً حيث توجد المدفوعات على السلسلة، باستخدام العملات المستقرة بشكل أصلي (نقل كتابي)، قادم — لن يقتصر الأمر على ربط نموذج الدفع الحالي، بل سيسقطه. وهذا هو السبب في أننا سنشهد أول شركة تقنية مالية بقيمة تريليون دولار مبنية على سكك العملات المستقرة، لأن سلسلة القيمة لم تعد بحاجة إلى الانقسام.

بينما أعلم أنه ستكون هناك الكثير من الانتقادات الص validة لهذه المشاركة حول كيفية عدم اعتباري قضية xyz، افهم أنني والعديد من رواد الأعمال الذين يبنون في هذا المجال ندرك ذلك ونعمل على حل تلك القضايا. هكذا يجب أن تعمل الابتكار - لأنه بناءً على تغيير تدريجي آخر لا يجلب، في الواقع، أنظمة جديدة حقيقية وصافية. خاصة في سوق حيث سيضغط incumbents المتأصلون ضد مستقبل يجعلهم أقل أهمية قبل أن يطلقوا، في النهاية، تدابير متوسطة على أمل المشاركة. وعندما يحدث ذلك، ستعرف ما هو القادم.

حلقة مغلقة مع وسطاء موثوقين -> حلقة مفتوحة مع وسطاء موثوقين -> حلقة مفتوحة مع سيادة فردية جزئية -> أنظمة رقمية أصلية مفتوحة حقًا حيث يمكن للجميع المنافسة عبر كامل السلسلة ويستخدم العملاء سيادتهم الذاتية من خلال الشبكات المفتوحة

يمثل هذا المنشور آراء المؤلف الشخصية وليست بالضرورة آراء Dragonfly أو الشركات التابعة لها. قد تكون الأموال المدارة بواسطة Dragonfly قد استثمرت في بعض البروتوكولات و/أو العملات المشفرة المذكورة هنا. هذا المنشور هو لأغراض المعلومات العامة والنقاش وليس نصيحة استثمارية عامة أو شخصية، ولا يحتوي على جميع المعلومات المادية المتعلقة بقرار الاستثمار ويجب ألا يُستخدم كأساس لأي استثمار أو الاعتماد عليه في تقييم جدوى أي استثمار. تستند التصريحات الواردة في هذا المنشور إلى التوقعات والتقديرات والإسقاطات والآراء والمعتقدات الحالية. تنطوي مثل هذه التصريحات على مخاطر معروفة وغير معروفة، وعدم اليقين وعوامل أخرى، ولا ينبغي الاعتماد عليها بشكل مفرط.

إخلاء المسؤولية:

- هذه المقالة معاد طباعتها من [HadickM]. جميع حقوق الطبع والنشر تعود للمؤلف الأصلي [HadickM]. إذا كانت هناك اعتراضات على هذا النشر، يرجى الاتصال بـبوابة التعلمفريق، وسيتعاملون مع ذلك بسرعة.

- إخلاء المسؤولية: الآراء والمعتقدات المعبر عنها في هذه المقالة هي فقط آراء الكاتب ولا تشكل أي نصيحة استثمارية.

- ترجمات المقال إلى لغات أخرى تتم من قبل فريق Gate Learn. ما لم يُذكر، فإن نسخ أو توزيع أو سرقة المقالات المترجمة محظور.

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

ما هو المعتاد؟

معدل التمويل الأصلي

ما هي تجارات الحمل وكيف تعمل؟