Stablecoins y el colapso del modelo de pago tradicional

Por qué las stablecoins desbloquearán el primer fintech de un billón de dólares

Las stablecoins no son solo una mejora o un tejido conectivo para los rieles de pago existentes, permiten a las empresas eludir completamente esos rieles heredados y colapsar la cadena de valor de los pagos actual sobre sí misma. Porque si eres nativo de stablecoin, todo es solo una transferencia contable. Una nueva clase de empresas están naciendo (o se están adaptando) hoy que entienden esto — y serán las que impulsen la reestructuración de cómo se mueve el dinero.

Lidero con eso porque ha habido una serie de grandes piezas recientemente (ver las publicaciones de Simon Taylor) aquí y aquí) sobre cómo las stablecoins actúan como una plataforma, una nueva pila de banca como servicio que conecta las vías existentes — desde bancos emisores hasta la aceptación de comerciantes y todo lo que hay en medio. Si bien estoy de acuerdo, al pensar en el futuro y en cómo las empresas y protocolos pueden crear y acumular valor en este nuevo paradigma, creo que enmarcar las stablecoins como una plataforma para las vías de pago existentes subestima la verdadera oportunidad. Esto no es solo una mejora de función escalonada como la primera ola de APMs (sin faltar al respeto a empresas increíbles como Wise), las stablecoins representan el potencial para reimaginar cómo deberían construirse las vías de pago desde los primeros principios.

Pero para entender hacia dónde nos dirigimos, ayuda saber cómo llegamos aquí porque el contexto de la historia revela la evolución obvia (para mí, de todos modos).

La construcción de nuestras modernas vías de pago

Se puede, argumentar, rastrear el comienzo de los pagos modernos hasta un día a principios de 1950, cuando Frank McNamara y sus cofundadores comenzaron Diners Club, la primera tarjeta de cargo multipropósito que introdujo un modelo de crédito de circuito cerrado donde Diners Club se convirtió en el intermediario entre un amplio conjunto de comerciantes y titulares de tarjetas. Antes de Diners Club, casi todos los pagos se realizaban en efectivo o se facilitaban a través de acuerdos de crédito localizados, propietarios y principalmente bilaterales directamente entre comerciantes individuales y sus clientes.

Construyendo sobre el éxito de Diners Club, Bank of America (“BofA”), viendo la inmensa oportunidad de expandir sus ofertas de crédito y alcanzar una base de clientes más amplia, lanzó la primera tarjeta de crédito de consumo masivo: enviando más de 2 millones de tarjetas de crédito rotativas preaprobadas y NO SOLICITADAS a consumidores principalmente de clase media que podían utilizarlas en más de 20,000 comerciantes en California. Debido a la regulación en ese momento, BofA comenzó a licenciar su tecnología a otros bancos (en lugar de expandirse ellos mismos) en todo Estados Unidos e incluso internacionalmente, creando la primera red de bancos emisores. Los desafíos operativos fueron inmensos, causando desorden y creando un riesgo crediticio masivo que vio cómo las tasas de morosidad se disparaban por encima del 20% mientras invitaban a un fraude desenfrenado, casi llevando el programa a su total colapso.

Eso nos lleva a una realización de Dee Hock y otros de que los desafíos y el desorden dentro del programa de BofA y su red de bancos podrían resolverse si, y solo si, se formara una verdadera cooperativa que gestionara las reglas y la infraestructura del sistema, permitiendo a los miembros competir en productos y precios, pero no en la infraestructura y los estándares centrales (suena familiar, ¿verdad?). Esa cooperativa se convirtió en lo que hoy conocemos como Visa y una cooperativa similar, que había sido iniciada por un grupo de bancos de California que competían con el programa de BofA, se convirtió en Mastercard. Este fue el nacimiento de nuestro moderno modelo de pago "de circuito abierto" de cuatro partes que se ha convertido en la estructura dominante para la industria de pagos global.

Desde la década de 1960 y hasta principios de 2000, casi toda la innovación en los pagos se centró en mejorar, complementar y digitalizar ese modelo de cuatro partes. Y con el auge de la popularidad de Internet, comenzando en la década de 1990, gran parte de esa innovación se trasladó a la pila de software.

A raíz de Internet, el comercio electrónico fue esencialmente inventado a principios de la década de 1990 — con la primera compra segura con tarjeta de crédito basada en la web que ocurrió para un CD de Sting en NetMarket, un mercado en línea temprano. Eso fue rápidamente seguido por cosas como PizzaNet de Pizza Hut, la primera instancia de un minorista nacional que acepta pagos en línea (aparentemente, la pizza está en la base de toda innovación digital). Amazon, Ebay, Rakuten, Alibaba y otras startups de comercio electrónico bien conocidas se lanzaron en los pocos años posteriores, llevando al inicio de muchos de los primeros Gateways y procesadores de pago independientes (tecnología que el comerciante necesita para aceptar un pago). Notablemente, Confinity y X.com, que se fusionaron para convertirse en lo que ahora conocemos como PayPal, fueron fundadas a finales de 1998 y principios de 1999, respectivamente.

Este fue el inicio de la evolución digital de los pagos, que ha dado lugar a nombres de uso común con cientos de miles de millones en valor de capital que apoyan principalmente ese modelo de pago tradicional. Estas empresas conectan los mundos offline y online e incluyen proveedores de servicios de pago ("PSPs") y PayFacs como Stripe, Adyen,Checkout.com, Square, y muchos otros. Se lanzaron principalmente para resolver problemas del lado del comerciante, al agrupar Gateways, procesamiento, conciliación, herramientas de fraude/cumplimiento, cuentas de comerciante y otros software y servicios de valor agregado — pero hicieron muy poco para llevar a los bancos y las redes a la era de Internet.

Mientras que hay start-ups centradas en interrumpir los pagos bancarios y la emisión de infraestructura, las start-ups más notables como Marqeta, Galileo, Lithic y Synapse se han centrado en llevar nuevas empresas a la infraestructura bancaria o de red existente en lugar de modernizar, interrumpir o mejorar la infraestructura existente. Y, famoso por ello, muchos de ellos han descubierto que simplemente añadir una capa de software sobre una infraestructura obsoleta no permite, por sí mismo, un verdadero avance.

Algunos emprendedores comprendieron esas limitaciones, tuvieron la previsión de ver que el futuro necesitaba dinero nativo de internet y que se podía construir algo mejor que no estuviera completamente dependiente de la infraestructura bancaria obsoleta. Comenzando, más famoso, con Paypal, muchas startups a principios de 2000 se lanzaron con un enfoque en billeteras digitales, transacciones entre pares y redes de pago alternativas que pueden eludir ambos o uno de los bancos y las redes de tarjetas por completo y permitir cierta soberanía monetaria por parte del cliente final. Esas empresas incluyen nombres como Paypal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm y Klarna.

A menudo comenzaron enfocándose en los clientes que no estaban bien atendidos por las empresas de pago tradicionales y los bancos, ofreciendo una mejor experiencia de usuario, un conjunto de productos más robusto y transacciones más baratas, lo que ha resultado en que tomen cada vez más cuota de mercado. Los bancos y las redes claramente se han sentido atacados por estos APMs, ya que Visa y Mastercard lanzaron sus propias versiones llamadas Visa Direct y Mastercard Send, respectivamente, y los bancos han lanzado (a veces con el gobierno) sus propias redes de pago en tiempo real con un enfoque en las transacciones de cuenta a cuenta. Sin embargo, aunque estos modelos han sido una mejora significativa para muchos clientes, todavía sufren de las limitaciones técnicas de la infraestructura existente. Las empresas aún tienen que prefinanciar y/o asumir riesgos de FX/crédito mientras netean sus propios fondos de capital entre sí en lugar de poder liquidar realmente de manera instantánea y transparente (puedes ver a dónde va esto).

Esencialmente, la evolución de los pagos modernos ha sido de circuito cerrado con intermediarios de confianza -> circuito abierto con intermediarios de confianza -> circuito abierto con soberanía individual parcial. Sin embargo, la opacidad y la complejidad aún reinan, lo que lleva a una peor experiencia del usuario y a la extracción de rentas en todas las capas de la pila.

La Evolución de los Pagos de Comerciantes

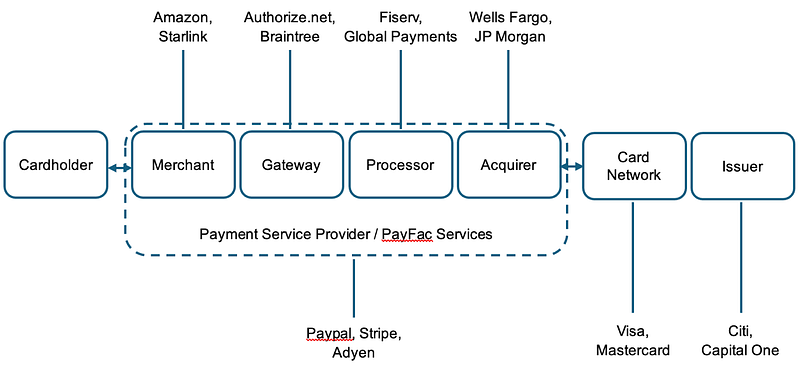

Eso nos lleva a hoy y a la razón por la cual las stablecoins no son solo una plataforma para conectar y mejorar a esos proveedores existentes — sino que en cambio son la infraestructura técnica sobre la que las empresas pueden construir para eludir partes o la totalidad de la pila heredada. Considere el diagrama simplificado a continuación del típico pago de comerciante utilizando una tarjeta — y considere @Stripelos movimientos recientes de 's mientras lo miras:

Y de qué es responsable cada una de estas partes de la pila:

Hoy en día, Stripe ya está manejando una parte significativa del lado del comerciante de un pago, incluyendo incluso la provisión de la cuenta del comerciante (¡siendo el banco!) y las diversas piezas de software para gestionar su negocio y aceptar pagos. Pero lo que no hacen es proporcionar su propia red/esquema de tarjetas o emitir tarjetas (sí, sé que tienen un programa de emisión de tarjetas BaaS que utiliza un banco emisor de terceros por debajo).

Ahora, imagina un mundo donde Stripe, a través de@stablecoin""> @stablecoin y utilizando stablecoins, es en realidad el banco central, emitiendo su propia stablecoin (respaldada por colateral aprobado según la ley GENIUS) que puede liquidarse de manera atómica entre cuentas de consumidores (tarjetahabientes) y comerciantes (carteras como@privy_io""> @privy_io) utilizando un libro mayor transparente y de código abierto (blockchain). No necesitas tanto un banco emisor como un banco comerciante, Stripe (o cualquier otro emisor) solo necesita un solo banco(s) que pueda mantener la garantía para su moneda estable emitida. No necesitas que la red de tarjetas dirija la información a las contrapartes apropiadas — transaccionaron directamente desde sus billeteras en un blockchain — o, si es necesario, a través de una solicitud para acuñar/redimir en Stripe (el emisor/banco central), quien luego liquida a un blockchain. Tampoco necesitas que la red facilite la compensación y liquidación de fondos, ya que eso puede ocurrir de manera atómica o utilizando una serie de contratos inteligentes que pueden proporcionar estructuras para manejar devoluciones y disputas (ver Circleprotocolo de reembolso). De manera similar, el enrutamiento de pagos o incluso intercambios a otras monedas/productos se puede realizar de forma programática. La estandarización del intercambio de datos entre bancos y Gateways, procesadores y redes es significativamente más fácil porque ya no tienes una pila tecnológica Frankenstein ensamblando tanto sistemas heredados como modernos (ver@moneda""> @coinbase x402). Y tanto las tarifas como la conciliación son más fáciles debido a la naturaleza transparente de los datos y la reducción de las partes interesadas.

En ese mundo, de repente, parece que Stripe (y otras startups que trabajan en esto) han colapsado gran parte del modelo de pago actual sobre sí mismo — poseyendo toda la pila para ofrecer cuentas, emisión, crédito, servicios de pago y red, todo habilitado por existir en un mejor riel tecnológico que tiene menos intermediarios y otorga casi el control total del movimiento de dinero al poseedor de la cartera.

Como me dijo Simon Taylor cuando leyeron amablemente el primer borrador de esta publicación, “Todo es una transferencia de libro si eres nativo de moneda estable. El comerciante, Gateway, PSP y el banco adquirente tuvieron que reconciliar diferentes entradas de libro. Con las monedas estables, todo eso se empuja externamente, así que cualquiera que opere con estables es el Gateway, PSP y el banco adquirente en uno, y todo es una transferencia de libro.”

¿Ese mundo se parece a una novela de ciencia ficción basada en lo que tenemos hoy? Absolutamente. ¿Hay una cantidad significativa de problemas potenciales que pasé por alto relacionados con el fraude, el cumplimiento, la usabilidad de los estables frente al desembolso, la liquidez/costos, etc.? Seguro. ¿Habrá pasos incrementales entre donde estamos hoy y este futuro potencial, si es que alguna vez lo conseguimos? No tengo dudas al respecto. ¿Harán que cosas como los RTPs esto sea menos atractivo? Quizás, pero la programabilidad y la interoperabilidad a través de FX/el stack del tesorería es algo que un RTP no puede resolver.

Independientemente, este futuro se avecina y está claro que algunos se están preparando para esta probabilidad. No busques más allá de cómo otros emisores principales como@Circle""> @Circle (verCPN),@Paxos""> @Paxos, y@withausd""> @withausd están evolucionando su conjunto de productos o cómo las blockchains enfocadas en pagos ( @Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) están subiendo en la cadena hasta el consumidor/negocio final. Y en este futuro, la red tiene, en el peor de los casos, menos intermediarios, más soberanía personal, más transparencia, mejor captura de valor por parte del cliente y más interoperabilidad.

Pagos transfronterizos (esto es obvio, ¿verdad?)

Ahora consideremos cómo es el flujo de pagos B2B para transacciones transfronterizas, ya que es una de las áreas donde hemos visto un aumento significativo en el uso de stablecoins hasta ahora (ver los datos de Artemis en un informe que coescribimos con ellos y Castle Island).

Matt Brown tuvo unexcelente publicación explicativa sobre esto a finales del año pasado — de esa publicación:

Aunque simplificado, esto describe correctamente que en muchos casos habrá múltiples bancos que existan en medio de una transacción transfronteriza, todos utilizando mensajería swift (no es malo por sí mismo, pero el vaivén entre bancos sí lo es), a menudo con otros contrapartes de compensación involucrados. De hecho, no es raro que este proceso tarde de 7 a 14 días en liquidarse, creando un riesgo y un costo significativos. El flujo es extremadamente opaco, a veces requiriendo que un cliente llame directamente al banco de origen solo para obtener una actualización — y aun así, pueden seguir estando en la oscuridad. De hecho, un fundador de una startup que vino de una gran corporación me dijo que no era raro que JP Morgan “perdiera” millones durante semanas mientras transfería fondos de tesorería de una empresa matriz en EE. UU. a una subsidiaria extranjera. Además, existe un riesgo de FX involucrado a través de múltiples contrapartes que hace que la transacción promedio cueste un 6.6%. Y la capacidad de acceder a cuentas en USD y generadoras de rendimiento para aquellos involucrados en el movimiento de dinero transfronterizo es extremadamente baja para todos menos para las empresas más grandes.

Así que no será una sorpresa que también vimos a Stripe anunciar recientementecuentas financieras impulsadas por stablecoin. Esto permite a las empresas acceder a una cuenta financiera en dólares estadounidenses (por ejemplo, una cuenta bancaria) respaldada por stablecoins, acuñar/redimir stablecoins directamente desde Bridge, mover dinero globalmente a través del panel de control de Stripe a otras direcciones de billetera, acceso y salida utilizando las API de bridge, emitir una tarjeta (dependiendo de la ubicación y hoy utilizando Lead Bank) respaldada por su saldo de stablecoin, intercambiar a otras monedas y, eventualmente, intercambiar directamente en productos generadores de rendimiento para la gestión del tesorería. Si bien gran parte de esto aún depende del sistema tradicional como una solución de emergencia, el envío/recepción/emisión/intercambio de stablecoins y activos tokenizados no lo es. La primera solución donde existe la necesidad de acceso/salida de fiat es muy similar al estado actual de los APMs — empresas como Wise y Airwallex, que han hecho un trabajo tremendo de crear esencialmente su propia red bancaria y estacionar capital en diferentes países y monedas mientras obtienen beneficios al final del día. Jack Zhang, el cofundador de Airwallex,correctamente señaló estola semana pasada, pero no consideró cómo cambiaría el mundo si ya no se necesita el desvío.

Si puedes mantenerte en esos activos tokenizados (probablemente requiriendo estables locales), utilizarlos y no tener que intercambiar a fiat, entonces has esencialmente eludido el modelo tradicional de banco corresponsal por completo. Eso crea un mundo donde la dependencia de un tercero para la tenencia y envío real de los activos desaparece (en su mayoría) -> permitiendo al cliente capturar significativamente más valor y reducir costos para todos. Empresas emergentes como@Squadsprotocol""> @Squadsprotocol (cuentas),@Raincards""> @Raincards (tarjetas),@Stablesea_xyz""> @Stablesea_xyz (gestión de fx/tesorería) y muchos otros están trabajando en partes de la pila para hacer que permanecer en activos tokenizados sea más una realidad — y, aunque no me han dicho que este sea su plan, espero que todas las empresas que operan aquí eventualmente se muevan a través de la pila. Nuevamente, colapsando la cadena de valor porque puedes — porque todo movimiento de dinero en stablecoins es solo una transferencia contable.

Pero incluso si quieres utilizar moneda fiat, empresas como@ConduitPay""> @ConduitPay trabajar directamente con los bancos de FX más grandesen los mercados locales para hacer que las transacciones transfronterizas sean fluidas, económicas y casi instantáneas en la cadena y con stablecoins. Nuevamente, las billeteras se convierten en la cuenta, los activos tokenizados se convierten en los productos, la cadena de bloques es la red, y ahora tienes una experiencia de usuario significativamente mejor que, sin necesidad de una salida, PUEDE ser más barata. Todo hecho con mejor tecnología que ofrece una conciliación más fácil, más soberanía, mayor transparencia, mayor velocidad, mejor interoperabilidad e incluso (potencialmente) un costo más bajo.

¿Entonces, qué significa todo esto (no te preocupes, estoy terminando)?

Significa que un mundo donde los pagos existen en cadena, utilizando nativamente monedas estables (una transferencia de libro), está por llegar — no solo va a conectar el modelo de pago actual, lo va a colapsar. Y por eso veremos el primer fintech de un billón de dólares construido sobre rieles de monedas estables, porque la cadena de valor ya no necesita bifurcarse.

Aunque sé que habrá muchas críticas válidas a esta publicación sobre cómo no consideré el problema xyz, entiendan que yo y muchos de los emprendedores que estamos construyendo en este espacio nos damos cuenta de eso y estamos trabajando para resolver esos problemas. Así es como debe funcionar la innovación — porque construir para otro cambio incremental nunca, en realidad, trae sistemas nuevos y reales. Especialmente en un mercado donde los incumbentes arraigados presionarán en contra de un futuro que los haga menos relevantes antes de, eventualmente, lanzar medidas a medias con la esperanza de participar. Y cuando eso suceda, sabrás qué viene a continuación.

circuito cerrado con intermediarios de confianza -> circuito abierto con intermediarios de confianza -> circuito abierto con soberanía individual parcial -> sistemas verdaderamente abiertos y nativos digitales donde todos pueden competir en toda la pila y los clientes ejercen la autosoberanía utilizando redes abiertas

Esta publicación representa las opiniones subjetivas del autor y no necesariamente las opiniones de Dragonfly o sus afiliados. Los fondos gestionados por Dragonfly pueden haber invertido en algunos de los protocolos y/o criptomonedas mencionados aquí. Esta publicación es para fines de información general y discusión y no es un consejo de inversión general o personal, no contiene toda la información material pertinente a una decisión de inversión y no debe ser utilizada como base para ninguna inversión ni dependerse de ella al evaluar los méritos de cualquier inversión. Las declaraciones contenidas en esta publicación se basan en expectativas, estimaciones, proyecciones, opiniones y creencias actuales. Tales declaraciones implican riesgos conocidos y desconocidos, incertidumbres y otros factores, y no se debe confiar excesivamente en ellas.

Descargo de responsabilidad:

- Este artículo es una reimpresión de [HadickM]. Todos los derechos de autor pertenecen al autor original [HadickM]. Si hay objeciones a esta reimpresión, por favor contacte a el Gate Learn equipo, y ellos lo manejarán de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen ningún consejo de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. A menos que se mencione lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?