Stablecoin dan Keruntuhan Model Pembayaran Warisan

Mengapa Stablecoin Akan Membuka Fintech Triliun Dolar Pertama

Stablecoin bukan hanya perbaikan atau penghubung untuk jalur pembayaran yang ada, mereka memungkinkan perusahaan untuk melewati jalur lama tersebut sepenuhnya dan meruntuhkan rantai nilai pembayaran saat ini ke dalam dirinya sendiri. Karena jika Anda adalah pengguna stablecoin, semuanya hanyalah transfer buku. Kelas baru perusahaan sedang lahir (atau beradaptasi) hari ini yang memahami hal ini — dan mereka akan mendorong rekayasa ulang bagaimana uang bergerak.

Saya memulai dengan itu karena baru-baru ini ada sejumlah tulisan hebat (lihat pos Simon Taylor) di sini dan di sini) tentang bagaimana stablecoin bertindak sebagai platform, tumpukan banking-as-a-service baru yang menghubungkan rel yang ada — dari bank penerbit melalui penerimaan pedagang dan segala sesuatu di antaranya. Meskipun saya setuju, saat saya memikirkan masa depan dan bagaimana perusahaan serta protokol dapat menciptakan dan mengakumulasi nilai dalam paradigma baru ini, saya percaya bahwa penggambaran stablecoin sebagai platform untuk rel pembayaran yang ada tidak memberikan gambaran yang sebenarnya tentang peluang ini. Ini bukan hanya peningkatan fungsi langkah seperti gelombang pertama APM (tanpa meremehkan perusahaan luar biasa seperti Wise), stablecoin mewakili potensi untuk membayangkan kembali bagaimana rel pembayaran seharusnya dibangun dari prinsip-prinsip dasar.

Tetapi untuk memahami kemana kita akan pergi, penting untuk mengetahui bagaimana kita sampai di sini karena konteks sejarah mengungkapkan evolusi yang jelas (menurut saya, setidaknya).

Pembangunan Rel Pembayaran Modern Kami

Anda dapat, dapat dikatakan, melacak awal pembayaran modern kembali ke satu hari di awal 1950, ketika Frank McNamara dan rekan-rekannya memulai Diners Club, kartu kredit multipurpose pertama yang memperkenalkan model kredit closed-loop di mana Diners Club menjadi perantara antara sekumpulan besar pedagang dan pemegang kartu. Sebelum Diners Club, hampir semua pembayaran dilakukan dengan uang tunai atau difasilitasi melalui perjanjian kredit lokal, berpemilik, dan sebagian besar dua arah langsung antara pedagang individu dan pelanggan mereka.

Membangun kesuksesan Diners Club, Bank of America (“BofA”), melihat peluang besar untuk memperluas penawaran kreditnya dan menjangkau basis pelanggan yang lebih luas, meluncurkan kartu kredit konsumen massal pertama — mengirimkan lebih dari 2 juta kartu kredit bergulir yang sudah disetujui sebelumnya dan tidak diminta kepada konsumen kelas menengah yang dapat menggunakannya di lebih dari 20 ribu merchant di seluruh California. Karena regulasi pada saat itu, BofA kemudian mulai melisensikan teknologi mereka kepada bank-bank lain (dibandingkan dengan memperluas diri mereka sendiri) di seluruh Amerika Serikat dan bahkan secara internasional, menciptakan jaringan pertama bank penerbit. Tantangan operasional sangat besar, menyebabkan kekacauan dan menciptakan risiko kredit yang besar yang melihat tingkat wanprestasi melonjak di atas 20% sambil mengundang penipuan yang merajalela, hampir menghancurkan program tersebut secara keseluruhan.

Itu membawa kita pada sebuah kesadaran oleh Dee Hock dan lainnya bahwa tantangan dan kekacauan dalam program BofA dan jaringan banknya dapat diselesaikan jika, dan hanya jika, sebuah koperasi sejati dibentuk yang akan mengelola aturan dan infrastruktur sistem, memungkinkan anggota untuk bersaing dalam produk dan harga tetapi tidak pada infrastruktur dan standar inti (terdengar akrab, bukan?). Koperasi itu menjadi apa yang kita kenal saat ini sebagai Visa dan koperasi serupa, yang telah dimulai oleh sekelompok bank California yang bersaing dengan program BofA, menjadi Mastercard. Ini adalah kelahiran model pembayaran empat pihak "open-loop" modern kita yang telah menjadi struktur dominan untuk industri pembayaran global.

Dari tahun 1960-an hingga awal 2000-an, hampir semua inovasi dalam pembayaran adalah tentang meningkatkan, melengkapi, dan mendigitalkan model empat pihak tersebut. Dan dengan meningkatnya popularitas internet, yang dimulai pada tahun 1990-an, banyak dari inovasi itu berpindah ke tumpukan perangkat lunak.

Di balik internet, e-commerce sebenarnya ditemukan pada awal 1990-an — dengan pembelian kartu kredit aman berbasis web pertama yang terjadi untuk CD Sting di NetMarket, sebuah pasar online awal. Itu segera diikuti oleh seperti PizzaNet dari Pizza Hut, contoh pertama dari pengecer nasional yang menerima pembayaran online (Pizza tampaknya berada di dasar semua inovasi digital). Amazon, Ebay, Rakuten, Alibaba, dan startup e-commerce terkenal lainnya semua diluncurkan dalam beberapa tahun setelah itu, yang mengarah pada dimulainya banyak Gateway dan pemroses pembayaran independen pertama (teknologi yang dibutuhkan pedagang untuk menerima pembayaran). Yang paling terkenal, Confinity dan X.com, yang digabung untuk menjadi apa yang sekarang kita kenal sebagai PayPal, keduanya didirikan pada akhir 1998 dan awal 1999, masing-masing.

Ini adalah awal dari evolusi digital pembayaran, yang telah melahirkan nama-nama terkenal dengan nilai ekuitas ratusan miliar yang terutama mendukung model pembayaran tradisional itu. Perusahaan-perusahaan ini menjembatani dunia offline dan online dan termasuk penyedia layanan pembayaran (“PSP”) dan PayFacs seperti Stripe, Adyen,Checkout.com, Square, dan banyak lainnya. Mereka diluncurkan terutama untuk menyelesaikan masalah di sisi pedagang, dengan menggabungkan Gateway, pemrosesan, rekonsiliasi, alat penipuan/ kepatuhan, akun pedagang, dan perangkat lunak serta layanan bernilai tambah lainnya — tetapi mereka melakukan sangat sedikit untuk membawa bank dan jaringan ke era internet.

Sementara ada perusahaan rintisan yang fokus pada mengguncang pembayaran bank dan tumpukan penerbitan, perusahaan rintisan yang paling terkenal seperti Marqeta, Galileo, Lithic, dan Synapse telah fokus pada membawa perusahaan baru ke dalam infrastruktur bank atau jaringan yang ada dibandingkan dengan memodernisasi, mengguncang, atau meningkatkan tumpukan yang ada. Dan terkenal, banyak dari mereka telah menemukan bahwa hanya menambahkan lapisan perangkat lunak di atas infrastruktur yang usang tidak, dengan sendirinya, memungkinkan loncatan maju yang sebenarnya.

Beberapa pengusaha memahami batasan-batasan tersebut, memiliki pandangan jauh ke depan untuk melihat bahwa masa depan membutuhkan uang yang berbasis internet dan bahwa Anda dapat membangun sesuatu yang lebih baik yang tidak sepenuhnya bergantung pada infrastruktur bank yang usang. Dimulai dengan yang paling terkenal, Paypal, banyak start-up pada awal 2000-an diluncurkan dengan fokus pada dompet digital, transaksi peer-to-peer, dan jaringan pembayaran alternatif yang mungkin melewati kedua bank atau salah satu jaringan kartu sama sekali dan memungkinkan beberapa kedaulatan moneter oleh pelanggan akhir. Perusahaan-perusahaan tersebut termasuk nama-nama seperti Paypal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm, dan Klarna.

Mereka sering kali memulai dengan fokus pada pelanggan yang tidak terlayani dengan baik oleh perusahaan pembayaran warisan dan bank — menawarkan pengalaman pengguna yang lebih baik, rangkaian produk yang lebih kuat, dan transaksi yang lebih murah, yang telah mengakibatkan mereka semakin mengambil pangsa pasar. Bank dan jaringan jelas merasa diserang oleh APM ini, karena Visa dan Mastercard meluncurkan versi mereka sendiri yang disebut Visa Direct dan Mastercard Send, masing-masing, dan bank telah meluncurkan (kadang-kadang dengan pemerintah) jaringan pembayaran waktu nyata mereka sendiri dengan fokus pada transaksi antar akun. Namun, meskipun model-model ini telah menjadi peningkatan perubahan langkah bagi banyak pelanggan, mereka masih menderita dari keterbatasan teknis dari infrastruktur yang ada. Perusahaan-perusahaan ini masih harus mendanai terlebih dahulu dan/atau mengambil risiko FX/kredit sementara mengimbangi kumpulan modal mereka sendiri satu sama lain dibandingkan dengan dapat benar-benar menyelesaikan secara instan dan transparan (Anda mungkin bisa melihat ke mana ini mengarah).

Pada dasarnya, evolusi pembayaran modern telah melalui loop tertutup dengan perantara tepercaya -> loop terbuka dengan perantara tepercaya -> loop terbuka dengan kedaulatan individu parsial. Namun, opasitas dan kompleksitas masih mendominasi, yang mengarah pada pengalaman pengguna yang lebih buruk dan pengambilan sewa di semua lapisan tumpukan.

Evolusi Pembayaran Pedagang

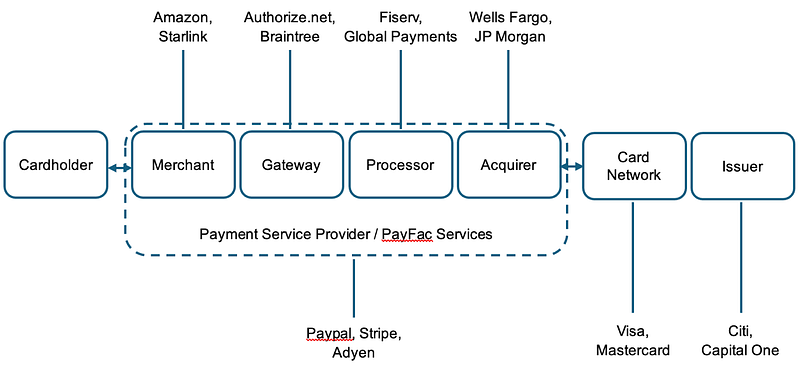

Itu membawa kita ke hari ini dan ke alasan mengapa stablecoin bukan hanya platform untuk menghubungkan dan meningkatkan penyedia yang ada — tetapi sebaliknya adalah infrastruktur teknis yang dapat dibangun perusahaan untuk melewati sebagian atau seluruh tumpukan warisan. Pertimbangkan diagram sederhana di bawah ini tentang pembayaran pedagang tipikal yang menggunakan kartu — dan pertimbangkan @Stripegerakan terbaru sambil melihatnya:

Dan apa yang menjadi tanggung jawab masing-masing bagian dari tumpukan ini:

Hari ini, Stripe sudah menangani sebagian besar sisi pedagang dari pembayaran, termasuk bahkan menyediakan akun pedagang (menjadi bank!) dan berbagai perangkat lunak untuk menjalankan bisnis mereka dan menerima pembayaran. Namun, yang tidak mereka lakukan adalah menyediakan jaringan/skema kartu mereka sendiri atau menerbitkan kartu (ya, saya tahu mereka memiliki program penerbitan kartu BaaS yang memanfaatkan bank penerbit pihak ketiga di bawahnya).

Sekarang, bayangkan sebuah dunia di mana Stripe, melalui@stablecoin""> @stablecoin dan memanfaatkan stablecoin, sebenarnya adalah bank sentral, yang menerbitkan stablecoin mereka sendiri (didukung oleh jaminan yang disetujui menurut undang-undang GENIUS) yang dapat menyelesaikan secara atomik antara akun konsumen (pemegang kartu) dan akun pedagang (dompet seperti@privy_io""> @privy_io) memanfaatkan buku besar yang transparan dan sumber terbuka (blockchain). Anda tidak memerlukan bank penerbit dan bank pedagang sekaligus, Stripe (atau penerbit lainnya) hanya perlu satu bank yang dapat menyimpan jaminan untuk stablecoin yang mereka terbitkan. Anda tidak memerlukan jaringan kartu untuk mengarahkan informasi kepada pihak yang sesuai — mereka bertransaksi langsung dari dompet mereka di blockchain — atau, jika diperlukan, melalui permintaan untuk mencetak/menebus di Stripe (penerbit/bank sentral), yang kemudian menyelesaikannya ke blockchain. Anda juga tidak memerlukan jaringan untuk memfasilitasi penyelesaian dan penghitungan dana, karena itu dapat terjadi baik secara atomik atau menggunakan serangkaian kontrak pintar yang dapat menyediakan struktur untuk menangani pengembalian dana dan sengketa (lihat Circleprotokol pengembalian). Demikian pula, pengaturan pembayaran atau bahkan pertukaran ke mata uang/produk lain dapat dilakukan secara programatis. Standardisasi data yang dikirim dari bank ke Gateway, pemroses, dan jaringan menjadi jauh lebih mudah karena Anda tidak lagi memiliki tumpukan teknologi Frankenstein yang menyusun bersama sistem warisan dan modern (lihat@koinbase""> @koinbase x402). Dan baik biaya maupun rekonsiliasi menjadi lebih mudah karena sifat data yang transparan dan pengurangan pemangku kepentingan.

Di dunia itu, tiba-tiba, tampaknya Stripe (dan startup lainnya yang bekerja di bidang ini) telah menghancurkan sebagian besar model pembayaran saat ini ke dalam dirinya sendiri - memiliki seluruh tumpukan untuk menawarkan akun, penerbitan, kredit, layanan pembayaran, dan jaringan yang semuanya didukung oleh keberadaan di rel teknologi yang lebih baik yang memiliki lebih sedikit perantara dan memberikan hampir kontrol penuh atas pergerakan uang kepada pemegang dompet.

Seperti yang dikatakan Simon Taylor kepada saya ketika mereka dengan baik hati membaca draf pertama pos ini, “Semua adalah transfer buku jika Anda adalah penduduk asli stablecoin. Pedagang, Gateway, PSP, dan bank akuisisi semua harus melakukan rekonsiliasi entri buku yang berbeda. Dengan stablecoin, semua itu didorong secara eksternal, jadi siapa pun yang beroperasi dengan stable adalah Gateway, PSP, dan bank akuisisi dalam satu, dan semuanya adalah transfer buku.”

Apakah dunia itu terlihat seperti novel sci-fi berdasarkan apa yang kita miliki saat ini? Tentu saja. Apakah ada sejumlah masalah potensial yang saya lewatkan terkait dengan penipuan, kepatuhan, kegunaan stablecoin vs. off-ramping, likuiditas/biaya, dll? Anda pasti. Apakah akan ada langkah-langkah bertahap antara posisi kita saat ini dan masa depan potensial ini, jika kita pernah mencapainya? Tidak diragukan lagi dalam pikiran saya. Apakah hal-hal seperti RTP akan membuat ini kurang menarik? Mungkin, tetapi kemampuan pemrograman dan interoperabilitas di seluruh FX/tumpukan kas adalah sesuatu yang tidak dapat diselesaikan oleh RTP.

Namun, masa depan ini akan datang dan jelas bahwa beberapa orang sedang mempersiapkan diri untuk kemungkinan ini. Tidak perlu melihat lebih jauh dari bagaimana penerbit teratas lainnya seperti@Circle""> @Circle (lihatCPN),@Paxos""> @Paxos, dan@withausd""> @withausd sedang mengembangkan set produk mereka atau bagaimana blockchain yang fokus pada pembayaran ( @Codex_pbc"">@Codex_pbc,@Sphere""> @Sphere,@PlasmaFDN""> @PlasmaFDN) sedang bergerak naik ke tumpukan ke konsumen/bisnis akhir. Dan di masa depan ini, jaringan memiliki, setidaknya, lebih sedikit perantara, lebih banyak kedaulatan diri, lebih banyak transparansi, penangkapan nilai yang lebih baik oleh pelanggan, dan lebih banyak interoperabilitas.

Pembayaran Lintas Batas (yang satu ini jelas, kan?)

Mari kita sekarang mempertimbangkan bagaimana alur pembayaran B2B terlihat untuk lintas batas karena ini adalah salah satu area di mana kami telah melihat peningkatan yang signifikan untuk stablecoin sejauh ini (lihat data dari Artemis dalam laporan yang kami dan Castle Island tulis bersama mereka).

Matt Brown memiliki sebuahpos penjelasan yang sangat baik pada akhir tahun lalu — dari postingan itu:

Meskipun disederhanakan, ini dengan benar menggambarkan bahwa dalam banyak kasus akan ada beberapa bank yang ada di tengah transaksi lintas batas, semuanya memanfaatkan pesan swift (tidak buruk dengan sendirinya, tetapi bolak-balik antara bank adalah), sering kali dengan pihak kliring lain yang terlibat. Faktanya, tidak jarang proses ini memakan waktu 7–14 hari untuk diselesaikan, menciptakan risiko dan biaya yang signifikan. Alur ini sangat tidak transparan, kadang-kadang mengharuskan pelanggan untuk menghubungi bank asal secara langsung hanya untuk mendapatkan pembaruan — dan bahkan kemudian, mereka mungkin masih tidak mendapatkan informasi. Faktanya, seorang pendiri startup yang berasal dari perusahaan besar mengatakan kepada saya bahwa tidak jarang JP Morgan "kehilangan" jutaan selama berminggu-minggu saat mentransfer dana perbendaharaan dari perusahaan induk AS ke anak perusahaan asing. Di atas itu, ada risiko FX yang terlibat di berbagai pihak yang menyebabkan biaya rata-rata transaksi menjadi 6,6%. Dan kemampuan untuk mengakses akun USD dan akun yang menghasilkan bagi mereka yang terlibat dalam pergerakan uang lintas batas sangat rendah bagi semua kecuali perusahaan terbesar.

Jadi mungkin tidak mengejutkan bahwa kami juga melihat Stripe baru-baru ini mengumumkanakun keuangan yang didukung stablecoin. Ini memungkinkan bisnis mengakses akun keuangan dolar AS (misalnya, bank) yang didukung oleh stablecoin, untuk mencetak/menebus stablecoin langsung dari Bridge, untuk memindahkan uang secara global melalui dasbor Stripe ke alamat dompet lainnya, on-ramp dan off-ramp menggunakan API bridge, menerbitkan kartu (tergantung pada lokasi dan saat ini memanfaatkan Lead Bank) yang didukung oleh saldo stablecoin Anda, menukar ke mata uang lain, dan akhirnya menukar langsung ke produk yang menghasilkan yield untuk manajemen kas. Meskipun banyak dari ini masih bergantung pada sistem tradisional sebagai solusi sementara, pengiriman/menerima/ menerbitkan/menukar stablecoin dan aset tokenisasi tidak. Solusi pertama di mana ada kebutuhan untuk on-ramping/off-ramping fiat sangat mirip dengan keadaan APM saat ini — perusahaan seperti Wise dan Airwallex, yang telah melakukan pekerjaan luar biasa dalam menciptakan jaringan bank mereka sendiri dan memarkir modal di negara dan mata uang yang berbeda sambil menghasilkan keuntungan di akhir hari. Jack Zhang, salah satu pendiri Airwallex,dengan benar menunjukkan iniminggu lalu, tetapi dia tidak mempertimbangkan bagaimana dunia akan berubah jika off ramping tidak lagi diperlukan.

Jika Anda dapat tetap berada di aset tokenized tersebut (kemungkinan memerlukan stablecoin lokal), memanfaatkannya, dan tidak perlu bertukar ke fiat, maka Anda pada dasarnya telah melewati model bank korespondensi tradisional sepenuhnya. Itu menciptakan dunia di mana ketergantungan pada pihak ketiga untuk penyimpanan dan pengiriman aset hampir tidak ada -> memungkinkan pelanggan untuk menangkap nilai yang jauh lebih besar dan menurunkan biaya untuk semua orang. Perusahaan start-up seperti@Squadsprotocol""> @Squadsprotocol (akun),@Raincards""> @Raincards (kartu),@Stablesea_xyz""> @Stablesea_xyz (fx/manajemen kas) dan banyak lainnya sedang mengerjakan bagian dari tumpukan untuk menjadikan tetap dalam aset yang tokenized lebih menjadi kenyataan — dan, meskipun mereka tidak memberi tahu saya bahwa ini adalah rencana mereka, saya berharap semua perusahaan yang beroperasi di sini pada akhirnya akan bergerak di seluruh tumpukan. Sekali lagi, meruntuhkan rantai nilai karena Anda bisa — karena semua pergerakan uang dalam stablecoin hanyalah transfer buku.

Tapi bahkan jika Anda ingin memanfaatkan fiat, perusahaan seperti@ConduitPay""> @ConduitPay kerjalangsung dengan bank FX terbesardi pasar lokal untuk membuat transaksi lintas batas yang mulus, murah, dan hampir instan terjadi di rantai dan dengan stablecoin. Sekali lagi, dompet menjadi akun, aset yang ditokenisasi menjadi produk, blockchain adalah jaringan, dan Anda sekarang memiliki pengalaman pengguna yang jauh lebih baik yang TANPA perlu melakukan off ramping DAPAT lebih murah. Semua dilakukan dengan teknologi yang lebih baik yang menawarkan rekonsiliasi yang lebih mudah, lebih banyak kedaulatan, transparansi yang lebih besar, kecepatan yang lebih cepat, interoperabilitas yang ditingkatkan, dan bahkan (potensial) biaya yang lebih rendah.

Jadi Apa Artinya Semua Ini (jangan khawatir, saya akan segera selesai)?

Ini berarti bahwa dunia di mana pembayaran ada di onchain, secara alami menggunakan stablecoin (transfer buku), akan datang - itu tidak hanya akan menghubungkan model pembayaran saat ini, tetapi akan menghancurkannya. Dan itulah mengapa kita akan melihat fintech pertama yang bernilai triliun dolar dibangun di atas rel stablecoin, karena rantai nilai tidak lagi perlu terpisah.

Meskipun saya tahu akan ada banyak kritik yang valid terhadap pos ini tentang bagaimana saya tidak mempertimbangkan isu xyz, pahami bahwa saya dan banyak pengusaha yang membangun di ruang ini menyadari hal itu dan sedang berusaha untuk menyelesaikan masalah tersebut. Itulah cara inovasi harus bekerja — karena membangun untuk perubahan kecil lainnya tidak pernah, sebenarnya, membawa sistem baru yang nyata. Terutama di pasar di mana para pemangku kepentingan yang mapan akan melobi melawan masa depan yang membuat mereka kurang relevan sebelum, akhirnya, meluncurkan langkah setengah hati dengan harapan untuk berpartisipasi. Dan ketika itu terjadi, Anda akan tahu apa yang akan datang selanjutnya.

loop tertutup dengan perantara terpercaya -> loop terbuka dengan perantara terpercaya -> loop terbuka dengan kedaulatan individu parsial -> sistem digital asli yang benar-benar terbuka di mana setiap orang dapat bersaing di seluruh tumpukan dan pelanggan menjalankan kedaulatan diri dengan memanfaatkan jaringan terbuka

Publikasi ini mewakili pandangan subjektif penulis dan tidak selalu mencerminkan pandangan Dragonfly atau afiliasinya. Dana yang dikelola oleh Dragonfly mungkin telah berinvestasi dalam beberapa protokol dan/atau koin kripto yang disebutkan di sini. Publikasi ini ditujukan untuk informasi umum dan tujuan diskusi dan bukan merupakan nasihat investasi umum atau pribadi, tidak mengandung semua informasi material yang relevan untuk keputusan investasi dan tidak boleh digunakan sebagai dasar untuk investasi apa pun atau diandalkan dalam mengevaluasi kelebihan investasi apa pun. Pernyataan yang terdapat dalam publikasi ini didasarkan pada ekspektasi, estimasi, proyeksi, opini, dan keyakinan saat ini. Pernyataan semacam itu melibatkan risiko, ketidakpastian, dan faktor lainnya yang diketahui dan tidak diketahui, dan ketergantungan yang berlebihan tidak boleh ditempatkan di sana.

Penafian:

- Artikel ini dicetak ulang dari [HadickM]. Semua hak cipta milik penulis asli [HadickM]. Jika ada keberatan terhadap cetak ulang ini, silakan hubungi Gate Learn tim, dan mereka akan menanganinya dengan cepat.

- Penafian Tanggung Jawab: Pandangan dan pendapat yang diungkapkan dalam artikel ini sepenuhnya merupakan milik penulis dan tidak merupakan saran investasi.

- Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel yang diterjemahkan adalah dilarang.

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?