Notre investissement dans SBET : un nouveau chapitre dans la convergence CeDeFi

Nous sommes ravis d'annoncer notre participation à l'investissement privé en actions publiques de SharpLink Gaming, Inc. (NASDAQ : SBET) de 425 millions de dollars. Cette transaction représente une exposition différenciée aux stratégies de trésorerie d'entreprise natives d'ETH, avec une structure qui offre à la fois des options et une appréciation du capital à long terme. Cet investissement reflète notre forte conviction dans le rôle d'Ethereum au sein des marchés de capitaux américains et soutient notre thèse plus large sur l'institutionnalisation des actifs cryptographiques à travers le système financier.

Pourquoi nous avons investi

ETH vs. BTC : Divergence dans la valeur productive

L'ETH se démarque en tant qu'actif productif avec des capacités intrinsèques de génération de rendement, en contraste frappant avec le BTC, qui manque de rendement natif. Les stratégies basées sur le BTC, telles que celles de MicroStrategy, fonctionnent principalement comme des véhicules de levée de capitaux sans rendement sur l'actif sous-jacent, ce qui entraîne un risque de levier plus élevé. En revanche, le SBET pourrait tirer parti du staking de l'ETH et de l'écosystème DeFi pour composer de la valeur directement sur la chaîne, ce qui pourrait être bénéfique pour les parties prenantes.

À ce jour, aucun ETF de staking ETH n'a été approuvé dans le cadre réglementaire actuel, les marchés publics manquent d'exposition au potentiel économique de la couche de rendement d'Ethereum. Nous croyons que SBET offre une voie différenciée. Sous la direction de Consensys, l'entreprise a le potentiel d'opérationnaliser des stratégies natives aux protocoles qui pourraient générer des rendements on-chain substantiels, modélisés pour dépasser les projections pour les futurs ETF de staking ETH.

Parallèlement, la volatilité implicite plus élevée de l'ETH (69 contre 43 pour le BTC) introduit une option d'augmentation asymétrique pour les structures liées aux actions. Cela accroît l'attrait pour les investisseurs déployant des arbitrages convertibles et des superpositions de dérivés structurés, en particulier dans des scénarios où la volatilité devient un actif monétisable plutôt qu'un facteur de risque.

Implication stratégique par Consensys

Nous sommes fiers de nous associer à Consensys, l'investisseur principal de ce PIPE de 425 millions de dollars. En tant qu'exécuteur le plus efficace de la commercialisation d'Ethereum, Consensys apporte une combinaison unique d'autorité technique, de profondeur de l'écosystème produit et d'échelle opérationnelle, en faisant l'investisseur idéal pour aider à façonner l'évolution de SBET en tant que véhicule d'entreprise natif d'Ethereum.

Fondée en 2014 par le co-fondateur d'Ethereum Joe Lubin, Consensys a joué un rôle clé dans la traduction des fondations open-source d'Ethereum en applications réelles et évolutives : de l'EVM et zkEVM (Linea) à MetaMask, qui a intégré des dizaines de millions d'utilisateurs à Web3. Avec plus de 700 millions de dollars levés auprès d'investisseurs de premier plan comme ParaFi et Pantera, et un solide bilan d'acquisitions stratégiques, Consensys est l'opérateur commercial le plus profondément ancré dans l'écosystème Ethereum.

La nomination de Joe Lubin en tant que Président apporte plus qu'un simple alignement symbolique. En tant que personne ayant aidé à concevoir le design de base d'Ethereum et qui dirige maintenant l'une de ses entreprises d'infrastructure les plus importantes, Joe a une vue d'ensemble unique et complète de la feuille de route des produits d'Ethereum et des dynamiques d'actifs. Son expérience antérieure à Wall Street lui confère également la maîtrise des marchés de capitaux nécessaire pour guider l'intégration de SBET dans les cadres financiers institutionnels.

Dans SBET, nous voyons un actif unique associé à l'investisseur le plus capable. Cette synergie crée un puissant volant d'inertie : des stratégies de trésorerie propres au protocole soutenues par un leadership propre au protocole. Avec Consensys à la barre, nous croyons que SBET est positionné pour devenir un exemple phare de la manière dont le capital productif d'Ethereum peut être institutionnalisé et développé au sein des marchés de capitaux traditionnels.

Contexte de valorisation du marché

Pour contextualiser l'opportunité de SBET, nous essayons d'analyser la dynamique d'évaluation des différentes stratégies de trésorerie crypto.

MicroStrategy : Le Pionnier des Stratégies de Trésorerie en Crypto

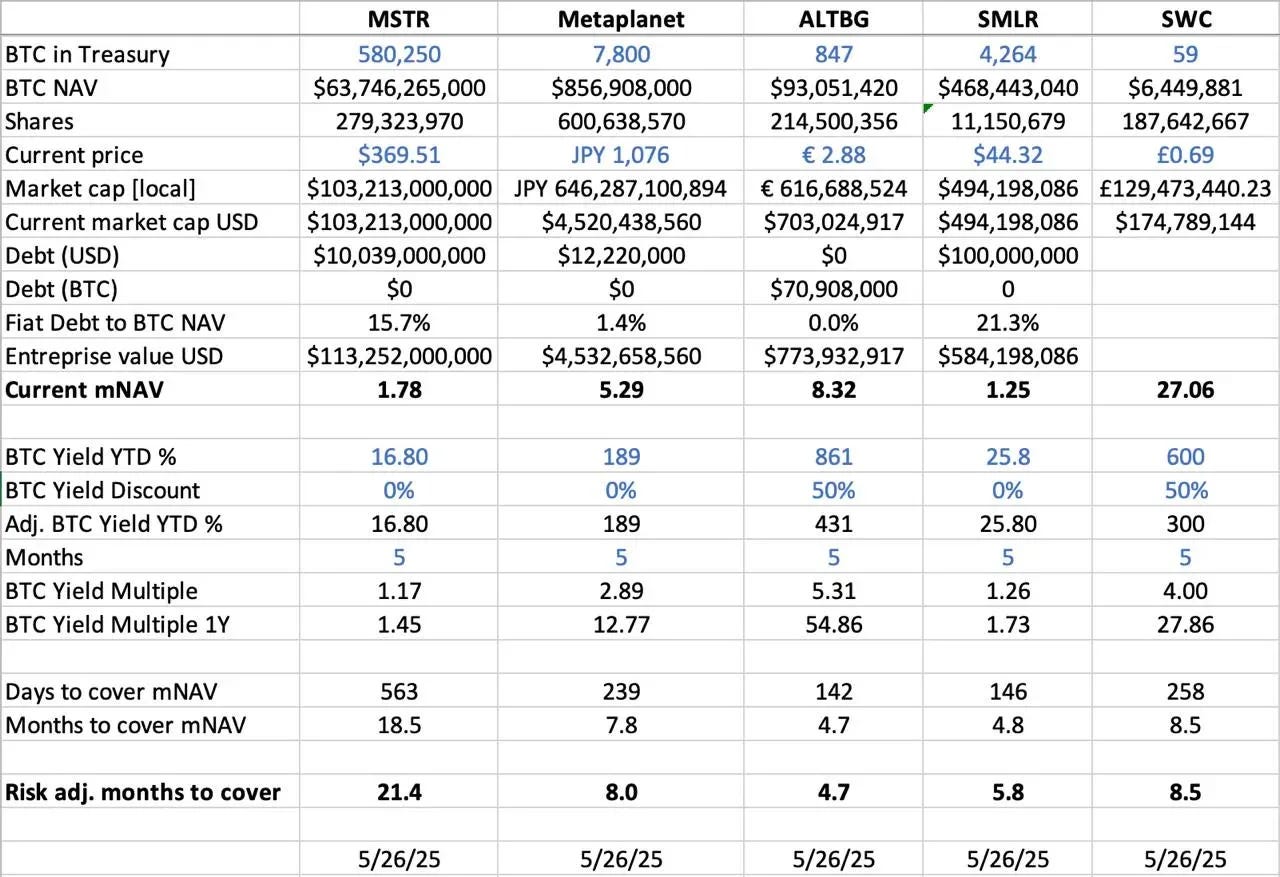

MicroStrategy a établi un point de référence pour les stratégies de trésorerie en crypto, accumulant 580 250 BTC d'une valeur de 63,7 milliards de dollars en mai 2025. L'approche de MSTR — lever des fonds par le biais de dettes et d'équités à faible coût pour acquérir des BTC — a inspiré une vague d'adopteurs d'entreprise, démontrant la viabilité de la crypto en tant qu'actif de réserve.

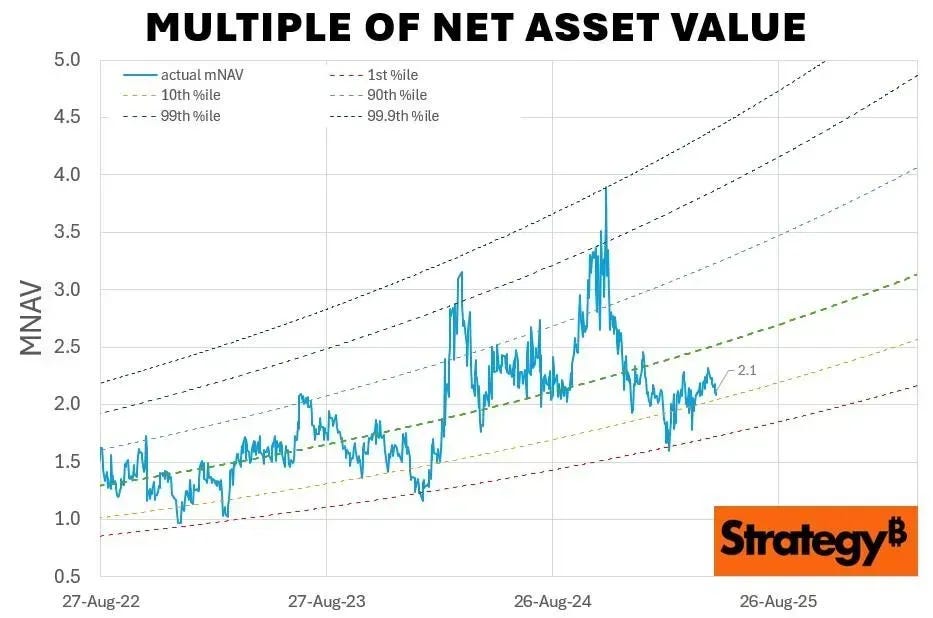

En mai 2025, MSTR détient 580 250 BTC (~63,7 milliards de dollars) et se négocie à 1,78x mNAV, soulignant la demande des investisseurs pour une exposition régulée et à effet de levier aux actifs crypto via des actions publiques. Cette prime reflète la confluence de trois facteurs : l'augmentation induite par l'effet de levier, l'éligibilité à l'indice et la facilité d'accès par rapport à une exposition directe aux cryptomonnaies.

Historiquement, le mNAV de MSTR a varié de 1x à 4,5x entre août 2022 et août 2025, illustrant comment le sentiment du marché influence les évaluations. Les pics à 4,5x coïncident avec des hausses de BTC et des achats significatifs de MSTR, signalant un fort enthousiasme des investisseurs, tandis que les baisses à 1x reflètent des périodes de consolidation du marché, offrant un aperçu de la nature cyclique de la confiance des investisseurs.

Analyse comparative des pairs

Nous avons effectué une analyse transversale des principales entreprises publiques ayant des stratégies de trésorerie crypto :

- BTC NAV(Valeur Nette d'Actif) : La valeur totale des avoirs BTC en USD. MSTR est en tête avec 63,7 milliards de dollars (580 250 BTC), suivi par Metaplanet (856,9 millions de dollars, 7 800 BTC), SMLR (468,4 millions de dollars, 4 264 BTC), ALTBG (93 millions de dollars, 847 BTC) et SWC (6,4 millions de dollars, 59 BTC).

- mNAV (Multiple of Net Asset Value) : Le ratio de la capitalisation boursière par rapport à la NAV BTC, indiquant la prime à laquelle l'action se négocie. SWC affiche la prime la plus élevée à 27,06x, tirée par sa petite base BTC et l'enthousiasme du marché. ALTBG (8,32x) et Metaplanet (5,29x) se négocient également à des multiples élevés, tandis que MSTR (1,78x) et SMLR (1,25x) reflètent des primes plus modérées en raison de leur taille et de leurs niveaux d'endettement.

- BTC Yield YTD % (Year-to-Date) : Le pourcentage d'augmentation de BTC par action, ajusté pour la dilution. Les noms à plus faible capitalisation présentent un rendement BTC par action plus élevé en raison d'une accumulation active (ALTBG : 431 %, SWC : 300 %). Ces profils de rendement informent la perception des investisseurs en matière d'efficacité du capital et de capacité de capitalisation.

- Jours/Mois pour couvrir le mNAV : Le temps nécessaire pour accumuler suffisamment de BTC afin d'égaler la prime actuelle du mNAV. Sur la base du taux de rendement du BTC, ALTBG et SMLR pourraient théoriquement combler leur écart de mNAV en moins de 5 mois. Cela informe le potentiel alpha dans les transactions de compression de NAV et les erreurs de prix relatives.

- Considérations de risque : MSTR et SMLR présentent un risque plus élevé avec des ratios dette/valeur nette de 15,7 % et 21,3 %, respectivement, les rendant vulnérables aux baisses de prix du BTC, contrairement à des pairs sans dette comme ALTBG et SWC.

Metaplanet au Japon : Une étude de cas sur le marché macro

Les écarts de valorisation proviennent souvent de différences dans la taille des réserves d'actifs et des cadres d'allocation de capital. Cependant, les dynamiques des marchés de capitaux régionaux sont tout aussi cruciales pour comprendre ces divergences. Un exemple convaincant est Metaplanet, souvent surnommé le "MicroStrategy japonais."

Sa prime de valorisation reflète non seulement ses avoirs en Bitcoin, mais aussi des avantages structurels distincts liés au marché intérieur japonais :

- Avantage du régime NISA : Les investisseurs de détail japonais allouent agressivement à Metaplanet via le NISA (Compte d'épargne individuel nippon), qui permet des gains en capital exonérés d'impôts jusqu'à environ 25 000 $, ce qui est bien plus attrayant que de payer jusqu'à 55 % d'impôts sur les avoirs directs en BTC. Selon SBI Securities, Metaplanet a été le titre le plus acheté dans tous les comptes NISA durant la semaine précédant le 26 mai 2025, alimentant un rallye de 224 % au cours du mois dernier.

- Déséquilibre du marché obligataire japonais : avec un ratio de 235 % de la dette par rapport au PIB et des rendements des JGB à 30 ans atteignant 3,20 %, le marché obligataire japonais montre des signes de stress structurel. Les investisseurs considèrent de plus en plus la réserve de 7 800 BTC de Metaplanet comme une couverture macroéconomique, protégeant contre la dépréciation du yen et l'inflation domestique.

SBET : Se positionner pour la domination inter-marchés

Lorsqu'on opère sur les marchés publics, les flux de capitaux régionaux, les régimes fiscaux, la psychologie des investisseurs et les conditions macroéconomiques comptent autant que l'actif lui-même. Comprendre ces nuances juridictionnelles est essentiel pour découvrir des opportunités asymétriques dans les jeux d'équité publique en crypto.

SBET, en tant que premier véhicule public centré sur le capital ETH, est également positionné pour bénéficier d'arbitrages juridiques stratégiques. Nous voyons une opportunité de solidifier ce leadership grâce à des cotations doubles en Asie comme HKEX ou Nikkei pour débloquer la liquidité régionale et défendre contre la dilution narrative. Cette stratégie inter-marchés positionnerait SBET comme l'actif public natif d'ETH définitif, reconnu mondialement et institutionnellement pertinent.

L'institutionnalisation des structures de capital crypto

La convergence de CeFi et DeFi marque un tournant décisif dans l'évolution des marchés crypto, signalant leur maturation et leur intégration dans des écosystèmes financiers plus larges. D'une part, des protocoles comme Ethena et Bouncebit illustrent cette tendance en mélangeant des composants centralisés avec des mécanismes on-chain, étendant l'utilité et l'accessibilité des actifs crypto.

D'autre part, la fusion de la crypto avec les marchés de capitaux traditionnels reflète une transformation macro-financière plus profonde : l'émergence de la crypto comme une classe d'actifs légitime et de niveau institutionnel. Cette évolution s'est déroulée en trois phases clés, chacune représentant un saut significatif en sophistication :

- GBTC : En tant que l'un des premiers points d'accès institutionnels au BTC, GBTC a offert une exposition au marché régulé mais manquait d'un mécanisme de rachat, entraînant des dislocations de prix persistantes par rapport à la valeur nette d'inventaire (NAV). Bien que fondamental, cela a souligné les limitations structurelles des wrappers hérités.

- ETFs Spot BTC : Approuvés par la SEC en janvier 2024, ces véhicules ont introduit des mécanismes de création/rédemption quotidiens qui suivent de près la NAV, débloquant ainsi une plus grande liquidité et un accès institutionnel. Cependant, leur nature passive signifie qu'ils ne capturent pas le staking, le rendement ou la création de valeur active, des éléments clés du potentiel natif des cryptomonnaies.

- Stratégies de Trésorerie d'Entreprise : Des entreprises comme MicroStrategy, Metaplanet et maintenant SharpLink ont avancé le livre de jeu en intégrant la crypto dans leurs opérations de trésorerie. Cette étape va au-delà de la détention passive, mais exploite des stratégies telles que l'accumulation de rendement, la finance tokenisée et la génération de flux de trésorerie on-chain pour améliorer l'efficacité du capital et augmenter les rendements pour les actionnaires.

De la structure rigide de GBTC à la percée des ETF et maintenant à l'essor des modèles de trésorerie optimisés pour le rendement, cette trajectoire illustre comment la crypto est absorbée dans l'architecture des marchés financiers modernes, offrant une liquidité accrue, une sophistication et des opportunités de création de valeur.

Notre position conservatrice

Bien que nous soyons profondément optimistes quant aux perspectives de SBET, nous restons vigilants face aux défis potentiels :

- Risque de compression premium : Si SBET se négocie de manière persistante en dessous de la NAV, le mécanisme d'émission d'actions pourrait devenir dilutif. Cela a notamment été le cas avec la période prolongée de remise de GBTC avant la conversion en ETF.

- Risque de cannibalisation des ETF : Si les ETF sur l'ETH obtiennent l'approbation du staking et augmentent leur AUM, ils pourraient offrir une alternative plus simple et réglementée, détournant potentiellement des capitaux malgré leurs rendements inférieurs, car les investisseurs privilégient souvent la familiarité et la facilité d'accès.

Néanmoins, nous croyons fermement que la stratégie de SBET, ancrée dans les capacités de rendement natives d'ETH, lui permet de surperformer les ETF ETH, offrant un mélange convaincant de potentiel de croissance et de revenus à long terme.

Dans l'ensemble, notre investissement dans le PIPE de 425 millions de dollars de SharpLink Gaming reflète notre forte conviction dans le rôle transformateur d'Ethereum dans les stratégies de trésorerie d'entreprise. Soutenu par l'expertise de Consensys, le leadership visionnaire de Joe Lubin, SBET est prêt à mener la prochaine vague de création de valeur propulsée par la crypto. Alors que la convergence de CeFi et DeFi redéfinit les marchés mondiaux, nous sommes fiers de soutenir SBET dans sa mission de fournir des rendements exceptionnels, renforçant notre engagement à identifier des opportunités à fort potentiel dans ce paysage en évolution.

Avertissement :

- Cet article est reproduit de [ Moyen]. Tous les droits d'auteur appartiennent à l'auteur original [YettaS]. Si vous avez des objections à cette réimpression, veuillez contacter le Gate Learnéquipe, et ils s'en occuperont rapidement.

- Avertissement de responsabilité : Les vues et opinions exprimées dans cet article sont uniquement celles de l'auteur et ne constituent pas des conseils d'investissement.

- Les traductions de l'article dans d'autres langues sont effectuées par l'équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits est interdit.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)