中金:美國流動性衝擊、重啓QE與主權財富基金

什麼是基差交易?

基差交易橫跨美國國債現貨、期貨和回購三個市場,利用現貨與期貨市場價差實現套利[1]。由於國債期貨較現貨往往存在溢價,且溢價水平隨着期貨到期日接近而減小(圖表1),投資者可以通過做多國債現貨(價格較低)並做空國債期貨(價格較高),並等待期貨交割。做多現貨的資金可從回購市場獲得再融資(相當於將國債在回購市場套現),並不斷將回購展期,直到期貨交割(圖表2)。在不考慮交易費的情況下,投資者基差交易的成本主要是回購市場的借貸成本(例如SOFR利率),而回報則是期貨相對現貨的溢價部分(基差)。如果基差大於購買美債現貨並通過回購市場再融資的成本,交易便是有利可圖。由於基差本身不大,且期貨交易自帶槓杆,所以國債現貨市場交易也需要加槓杆,槓杆率受回購抵押品借款的折損率(haircut)影響[2]。投資者需要自行提供的流動性資金主用於繳交期貨保證金(Margin)和支付回購利息(圖表3)。

圖表1:美債期貨現貨存在溢價

資料來源:OFR,中金公司研究部。數據爲2016-2020年所有五年期合約平均情況

圖表2:對沖基金回購淨借款、美債現貨持倉同步

資料來源:Haver,中金公司研究部

圖表3:基金基差交易示意圖

資料來源:OFR,中金公司研究部

基差交易的主要風險主要來自回購展期、期貨保證金和高槓杆:

第一,回購展期風險。基差交易一般會盡量壓低借貸成本,即選擇隔夜回購進行融資。這就需要回購不斷展期,無法鎖定利率水平。如果回購市場流動性不足,回購展期成本跳漲,基差交易的成本將提升,甚至產生虧損。

第二,保證金風險。基差交易需要維持一定水平的期貨保證金。通常情況下,國債期貨與現貨是同向波動的,因此基差交易者做多現貨可以有效對沖期貨賣盤,但如果國債市場波動變大出現價格錯位,即期貨現貨可能價格走向不同,可能使得投資者期貨虧損大於現貨市場收益,期貨被逼倉,甚至被迫平倉,並賣出現貨。

第三,槓杆風險。因爲基差交易往往帶高槓杆,前面所述的兩類風險可能被槓杆加強。

基差交易去化的風險有多大?

對沖基金基差交易去化可能是2020年3月美債市場危機的重要助推因素[3]。圖表4所示,這次危機發生時美債市場供過於求。供給上,2019年8月美國國會暫停債務上限兩年,美國國債存量從2Q2019的22萬億美元上升至1Q2020的23.2萬億美元。需求上,聯準會在2019年8月停止縮表,但也尚未大幅開啓闊表。而疫情衝擊下國債市場波動加劇,對沖基金基差交易虧損,拋售美債現貨。這些因素迅速榨幹流動性,透支交易商的做市能力,國債、企業債、外匯等多市場出現風險,直至聯準會出臺多項救市措施,向一級交易商提供無限量流動性供給,危機才得以平息(圖表5)。

圖表4:對沖基金基差交易逆轉是2020年3月美債危機的重要原因

資料來源:BIS,中金公司研究部

圖表5:2020年3月危機後,聯準會出臺多項融資政策救市

資料來源:Brookings Institution,中金公司研究部

當前的基差交易規模可能有多大呢?截至2024年3季度,對沖基金美債現貨多頭總量爲2.06萬億美元,截至2024年2季度回購淨借款規模約在1萬億美元(圖表2),而截至今年3月18日美債期貨做空量爲1.1萬億美元(圖表6)。綜合這些數據,我們估算基差交易的總量在1-1.5萬億美元之間。

圖表6:至今年3月18日,對沖基金美債期貨做空量約1.1萬億美元

資料來源:OFR,中金公司研究部

當下市場的幾個特徵使得基差交易去化引發美債風險的可能性在增加。

第一,市場的波動性快速走高,衡量股市和債市的VIX指數和MOVE指數均來到了近期高位(圖表7,圖表8),可能促使期貨準備金增加,引發對沖基金基差交易去化。

圖表7:MOVE指數快速衝高接近140

資料來源:OFR,中金公司研究部

圖表8:VIX指數達到疫情後的歷史高位

資料來源:Haver,中金公司研究部

第二,美債仍處在供過於求狀態,我們在《美債季報:第二個流動性拐點》中指出,雖然美債上限限制了淨發行量,但需求也較弱,特別是海外資金需求在去年底開始走弱(圖表9)。同時,美債的潛在供給也在增加,4月5日,美國國會參議院通過了新版本的債務上限方案,未來十年增加5.8萬億美元基本赤字,較2月底衆議院版本更爲激進(圖表10)[4] 。我們預計,最終版本的預算調節法案可能在5-6月通過,屆時美債供給可能大幅走高,對流動性造成較大擠壓,真正的流動性衝擊或仍未到來(圖表11)。

圖表9:自去年底以來海外持債需求減弱

資料來源:Haver,中金公司研究部

圖表10:參議院新版本進一步拉升美債/GDP比例

資料來源:CRFB,CBO,中金公司研究部

圖表11:債務上限解決後TGA將再度走高吸收流動性

資料來源:FRED,中金公司研究部

第三,貿易衝突升級引發的地緣風險,可能使得海外資金繼續流出美國,造成股債匯三殺。過去兩年,美國財政、貿易雙赤字之下,美元仍能保持持續漲,主要依賴美股的“AI敘事”,使得海外資金持續流入(圖表12)。而年初以來,先是DeepSeek造成“AI敘事”裂縫(參加《宏觀探市2月報:DeepSeek觸發中美資產重估》),後是貿易衝突造成美國金融市場風險偏好回落,流入美股的資金可能在避險情緒下轉入債市或流出,而如果相對安全的美債市場進一步出現風險,海外資金流出將加速,進而造成美元下跌,“股、債、匯”三殺(參見《特朗普“大重置”:債務化解、脫虛向實、美元貶值》)。

圖表12:ChatGPT誕生後海外資金持續流入美股

資料來源:Haver,中金公司研究部

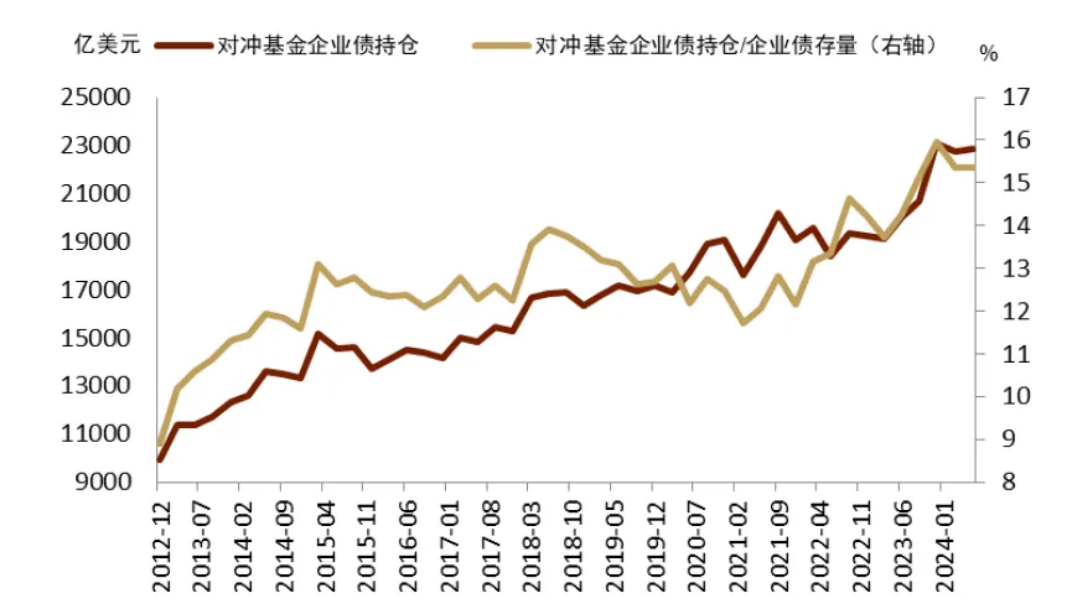

第四,處在風險核心的對沖基金,是美債自本次縮表以來的重要淨買入者(圖表13),且對沖基金在其他資產上淨敞口較大,具備將一個市場風險傳播到多市場的能力。例如,截至去年底,對沖基金持有9.1萬億美元的利率互換、5.9萬億美元的權益和4.6萬億美元的外匯(圖表14),還持有15%的美國信用債(圖表15)。

圖表13:對沖基金是縮表以來美債的主要淨買家

資料來源:Haver,中金公司研究部

圖表14:對沖基金在多市場持有較大敞口

資料來源:OFR,中金公司研究部

圖表15:對沖基金持有15%的美國企業債

資料來源:Haver,中金公司研究部

衡量基差套利風險的10Y SOFR Spread大幅近期走闊,流動性衝擊的風險正在增加(圖表16)。我們提示,在貿易衝突帶來的持續高波動之下,美國金融市場發生系統性風險的可能性正在提升,5-6月美債上限解決後的流動性衝擊值得警惕。股、債、匯三殺仍有加劇風險,最終或倒逼聯準會重啓QE,平抑市場波動,美元可能進一步走低。

圖表16:SOFR Spread大幅走闊,流動性風險概率提升

資料來源:Bloomberg,中金公司研究部

同時值得注意的是,通過QE拉升金融資產的救市方式可能進一步擴大貧富差距,並不符合特朗普政府當前“脫虛向實、壯大中產”的政策取向。我們認爲,特朗普政府有可能繞過聯準會抄底美國資產(如通過剛成立的美國主權財富基金),並將後續的收益用於美國制造業和基礎設施投資等再工業化項目上。

聲明:

- 本文轉載自 [中金點睛],著作權歸屬原作者 [中金點睛],如對轉載有異議,請聯系 Gate Learn 團隊,團隊會根據相關流程盡速處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯, 在未提及 Gate.io 的情況下不得復制、傳播或抄襲經翻譯文章。

Compartilhar

Artigos relacionados

如何質押 ETH?

中金:美國流動性衝擊、重啓QE與主權財富基金

什麼是基差交易?

基差交易橫跨美國國債現貨、期貨和回購三個市場,利用現貨與期貨市場價差實現套利[1]。由於國債期貨較現貨往往存在溢價,且溢價水平隨着期貨到期日接近而減小(圖表1),投資者可以通過做多國債現貨(價格較低)並做空國債期貨(價格較高),並等待期貨交割。做多現貨的資金可從回購市場獲得再融資(相當於將國債在回購市場套現),並不斷將回購展期,直到期貨交割(圖表2)。在不考慮交易費的情況下,投資者基差交易的成本主要是回購市場的借貸成本(例如SOFR利率),而回報則是期貨相對現貨的溢價部分(基差)。如果基差大於購買美債現貨並通過回購市場再融資的成本,交易便是有利可圖。由於基差本身不大,且期貨交易自帶槓杆,所以國債現貨市場交易也需要加槓杆,槓杆率受回購抵押品借款的折損率(haircut)影響[2]。投資者需要自行提供的流動性資金主用於繳交期貨保證金(Margin)和支付回購利息(圖表3)。

圖表1:美債期貨現貨存在溢價

資料來源:OFR,中金公司研究部。數據爲2016-2020年所有五年期合約平均情況

圖表2:對沖基金回購淨借款、美債現貨持倉同步

資料來源:Haver,中金公司研究部

圖表3:基金基差交易示意圖

資料來源:OFR,中金公司研究部

基差交易的主要風險主要來自回購展期、期貨保證金和高槓杆:

第一,回購展期風險。基差交易一般會盡量壓低借貸成本,即選擇隔夜回購進行融資。這就需要回購不斷展期,無法鎖定利率水平。如果回購市場流動性不足,回購展期成本跳漲,基差交易的成本將提升,甚至產生虧損。

第二,保證金風險。基差交易需要維持一定水平的期貨保證金。通常情況下,國債期貨與現貨是同向波動的,因此基差交易者做多現貨可以有效對沖期貨賣盤,但如果國債市場波動變大出現價格錯位,即期貨現貨可能價格走向不同,可能使得投資者期貨虧損大於現貨市場收益,期貨被逼倉,甚至被迫平倉,並賣出現貨。

第三,槓杆風險。因爲基差交易往往帶高槓杆,前面所述的兩類風險可能被槓杆加強。

基差交易去化的風險有多大?

對沖基金基差交易去化可能是2020年3月美債市場危機的重要助推因素[3]。圖表4所示,這次危機發生時美債市場供過於求。供給上,2019年8月美國國會暫停債務上限兩年,美國國債存量從2Q2019的22萬億美元上升至1Q2020的23.2萬億美元。需求上,聯準會在2019年8月停止縮表,但也尚未大幅開啓闊表。而疫情衝擊下國債市場波動加劇,對沖基金基差交易虧損,拋售美債現貨。這些因素迅速榨幹流動性,透支交易商的做市能力,國債、企業債、外匯等多市場出現風險,直至聯準會出臺多項救市措施,向一級交易商提供無限量流動性供給,危機才得以平息(圖表5)。

圖表4:對沖基金基差交易逆轉是2020年3月美債危機的重要原因

資料來源:BIS,中金公司研究部

圖表5:2020年3月危機後,聯準會出臺多項融資政策救市

資料來源:Brookings Institution,中金公司研究部

當前的基差交易規模可能有多大呢?截至2024年3季度,對沖基金美債現貨多頭總量爲2.06萬億美元,截至2024年2季度回購淨借款規模約在1萬億美元(圖表2),而截至今年3月18日美債期貨做空量爲1.1萬億美元(圖表6)。綜合這些數據,我們估算基差交易的總量在1-1.5萬億美元之間。

圖表6:至今年3月18日,對沖基金美債期貨做空量約1.1萬億美元

資料來源:OFR,中金公司研究部

當下市場的幾個特徵使得基差交易去化引發美債風險的可能性在增加。

第一,市場的波動性快速走高,衡量股市和債市的VIX指數和MOVE指數均來到了近期高位(圖表7,圖表8),可能促使期貨準備金增加,引發對沖基金基差交易去化。

圖表7:MOVE指數快速衝高接近140

資料來源:OFR,中金公司研究部

圖表8:VIX指數達到疫情後的歷史高位

資料來源:Haver,中金公司研究部

第二,美債仍處在供過於求狀態,我們在《美債季報:第二個流動性拐點》中指出,雖然美債上限限制了淨發行量,但需求也較弱,特別是海外資金需求在去年底開始走弱(圖表9)。同時,美債的潛在供給也在增加,4月5日,美國國會參議院通過了新版本的債務上限方案,未來十年增加5.8萬億美元基本赤字,較2月底衆議院版本更爲激進(圖表10)[4] 。我們預計,最終版本的預算調節法案可能在5-6月通過,屆時美債供給可能大幅走高,對流動性造成較大擠壓,真正的流動性衝擊或仍未到來(圖表11)。

圖表9:自去年底以來海外持債需求減弱

資料來源:Haver,中金公司研究部

圖表10:參議院新版本進一步拉升美債/GDP比例

資料來源:CRFB,CBO,中金公司研究部

圖表11:債務上限解決後TGA將再度走高吸收流動性

資料來源:FRED,中金公司研究部

第三,貿易衝突升級引發的地緣風險,可能使得海外資金繼續流出美國,造成股債匯三殺。過去兩年,美國財政、貿易雙赤字之下,美元仍能保持持續漲,主要依賴美股的“AI敘事”,使得海外資金持續流入(圖表12)。而年初以來,先是DeepSeek造成“AI敘事”裂縫(參加《宏觀探市2月報:DeepSeek觸發中美資產重估》),後是貿易衝突造成美國金融市場風險偏好回落,流入美股的資金可能在避險情緒下轉入債市或流出,而如果相對安全的美債市場進一步出現風險,海外資金流出將加速,進而造成美元下跌,“股、債、匯”三殺(參見《特朗普“大重置”:債務化解、脫虛向實、美元貶值》)。

圖表12:ChatGPT誕生後海外資金持續流入美股

資料來源:Haver,中金公司研究部

第四,處在風險核心的對沖基金,是美債自本次縮表以來的重要淨買入者(圖表13),且對沖基金在其他資產上淨敞口較大,具備將一個市場風險傳播到多市場的能力。例如,截至去年底,對沖基金持有9.1萬億美元的利率互換、5.9萬億美元的權益和4.6萬億美元的外匯(圖表14),還持有15%的美國信用債(圖表15)。

圖表13:對沖基金是縮表以來美債的主要淨買家

資料來源:Haver,中金公司研究部

圖表14:對沖基金在多市場持有較大敞口

資料來源:OFR,中金公司研究部

圖表15:對沖基金持有15%的美國企業債

資料來源:Haver,中金公司研究部

衡量基差套利風險的10Y SOFR Spread大幅近期走闊,流動性衝擊的風險正在增加(圖表16)。我們提示,在貿易衝突帶來的持續高波動之下,美國金融市場發生系統性風險的可能性正在提升,5-6月美債上限解決後的流動性衝擊值得警惕。股、債、匯三殺仍有加劇風險,最終或倒逼聯準會重啓QE,平抑市場波動,美元可能進一步走低。

圖表16:SOFR Spread大幅走闊,流動性風險概率提升

資料來源:Bloomberg,中金公司研究部

同時值得注意的是,通過QE拉升金融資產的救市方式可能進一步擴大貧富差距,並不符合特朗普政府當前“脫虛向實、壯大中產”的政策取向。我們認爲,特朗普政府有可能繞過聯準會抄底美國資產(如通過剛成立的美國主權財富基金),並將後續的收益用於美國制造業和基礎設施投資等再工業化項目上。

聲明:

- 本文轉載自 [中金點睛],著作權歸屬原作者 [中金點睛],如對轉載有異議,請聯系 Gate Learn 團隊,團隊會根據相關流程盡速處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯, 在未提及 Gate.io 的情況下不得復制、傳播或抄襲經翻譯文章。

Artigos relacionados

如何質押 ETH?