Наші інвестиції в SBET: нова глава у конвергенції CeDeFi

Ми раді оголосити про нашу участь у приватному інвестуванні в акції SharpLink Gaming, Inc. (NASDAQ: SBET) на суму 425 мільйонів доларів. Ця угода представляє собою диференційовану експозицію до корпоративних скарбничих стратегій на базі ETH, з такою структурою, що пропонує як опціональність, так і довгострокове зростання капіталу. Ця інвестиція відображає нашу сильну віру в роль Ethereum у капітальних ринках США та підтримує нашу ширшу тезу щодо інституціоналізації криптоактивів у фінансовій системі.

Чому ми інвестували

ETH проти BTC: Відмінність у продуктивній вартості

ETH вирізняється як продуктивний актив з вродженими можливостями генерації доходу, що різко контрастує з BTC, який не має рідного доходу. Стратегії на базі BTC, такі як MicroStrategy, функціонують переважно як інструменти залучення капіталу без доходу на базовий актив, що призводить до вищого ризику левериджу. На відміну від цього, SBET може використовувати стейкінг ETH та екосистему DeFi для компаундування вартості безпосередньо в блокчейні, що може збільшити вартість для акціонерів.

На сьогоднішній день жоден ETF на стейкінг ETH не був затверджений в рамках існуючих регуляторних структур, публічні ринки не мають доступу до економічного потенціалу дохідного шару Ethereum. Ми віримо, що SBET пропонує диференційований шлях. Під керівництвом Consensys компанія має потенціал реалізувати стратегії, що базуються на протоколах, які можуть генерувати значні доходи в мережі, спроектовані так, щоб перевищити прогнози для майбутніх ETF на стейкінг ETH.

У той же час, вища імплікована волатильність ETH (69 проти 43 у BTC) вводить асиметричну можливість для підвищення вартості для структур, пов'язаних з акціями. Це підвищує привабливість для інвесторів, які використовують конвертовану арбітражу та структурні похідні, особливо в ситуаціях, коли волатильність стає монетизованим активом замість фактору ризику.

Стратегічна участь Consensys

Ми горді співпрацювати з Consensys, ведучим інвестором у цьому PIPE обсягом $425 мільйонів. Як найефективніший виконавець комерціалізації Ethereum, Consensys має унікальне поєднання технічної авторитетності, глибини екосистеми продуктів та операційної масштабу, що робить його ідеальним інвестором для формування еволюції SBET як корпоративного інструменту, що працює на базі Ethereum.

Заснована в 2014 році співзасновником Ethereum Джо Лубіном, Consensys відіграє важливу роль у перетворенні відкритих основ Ethereum на масштабовані, реальні додатки: від EVM та zkEVM (Linea) до MetaMask, який залучив десятки мільйонів до Web3. З понад 700 мільйонами доларів, залученими від провідних інвесторів, таких як ParaFi та Pantera, та з сильною репутацією стратегічних придбань, Consensys є найбільш глибоко інтегрованим комерційним оператором в екосистемі Ethereum.

Призначення Джо Лубіна на посаду голови приносить більше, ніж символічну відповідність. Як людина, яка допомогла архітектурі основного дизайну Ethereum та зараз очолює одну з його найважливіших інфраструктурних компаній, Джо має унікально всебічний погляд на дорожню карту продуктів Ethereum та динаміку активів. Його попередній досвід на Уолл-стріт також надає йому необхідну фінансову грамотність ринків капіталу для керівництва інтеграцією SBET у інституційні фінансові рамки.

У SBET ми бачимо унікальний актив, поєднаний з найздатнішим інвестором. Ця синергія створює потужний літак: стратегії казначейства, що базуються на протоколі, підкріплені лідерством, що базується на протоколі. З Consensys на чолі, ми віримо, що SBET має всі шанси стати флагманським прикладом того, як продуктивний капітал Ethereum може бути інституціоналізований та масштабований у традиційних капітальних ринках.

Контекст ринкової оцінки

Щоб контекстуалізувати можливості SBET, ми намагаємось проаналізувати динаміку оцінки різних стратегій крипто-скарбниці.

MicroStrategy: Піонер у стратегіях криптовалютних казначейств

MicroStrategy встановила еталон для стратегій криптовалютних скарбниць, накопичивши 580 250 BTC вартістю 63,7 мільярда доларів станом на травень 2025 року. Підхід MSTR — залучення дешевого боргу та акціонерного капіталу для придбання BTC — надихнув хвилю корпоративних адоптерів, демонструючи життєздатність криптовалюти як резервного активу.

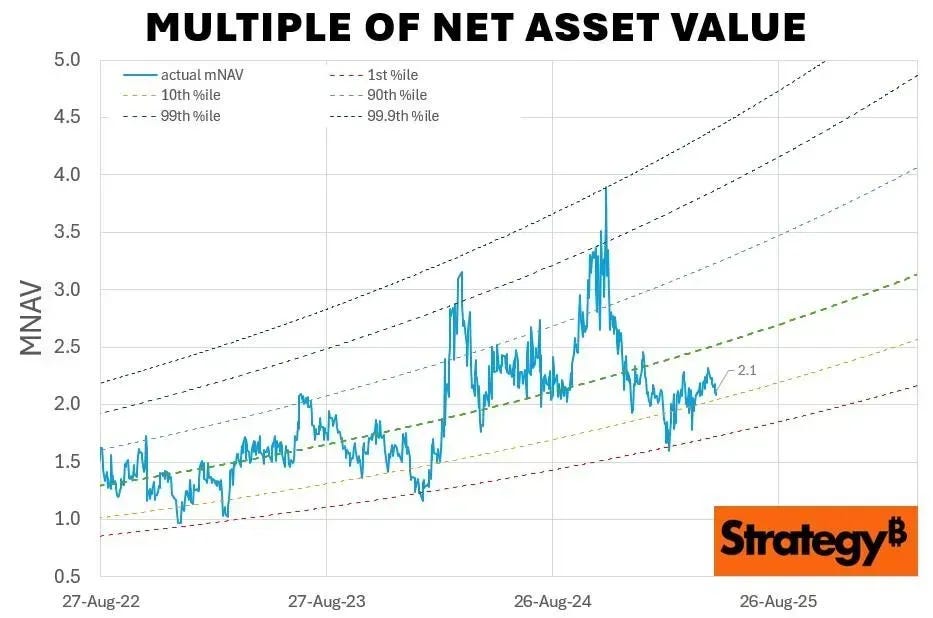

Станом на травень 2025 року, MSTR володіє 580,250 BTC (~63,7 млрд доларів США) і торгується за 1,78x mNAV, що підкреслює попит інвесторів на регульовану, важеліва експозицію до криптоактивів через публічні акції. Цей преміум відображає поєднання трьох факторів: підвищення, викликане важелем, відповідність індексу та легкість доступу в порівнянні з прямою експозицією до криптовалюти.

Історично, mNAV MSTR коливався від 1x до 4.5x між серпнем 2022 року та серпнем 2025 року, ілюструючи, як ринкові настрої впливають на оцінки. Піки на рівні 4.5x збігаються з биківськими ринками BTC та значними покупками MSTR, сигналізуючи про сильний інтерес інвесторів, тоді як падіння до 1x відображає періоди консолидації на ринку, пропонуючи погляд на циклічну природу впевненості інвесторів.

Порівняльний аналіз аналогів

Ми провели перехресний аналіз ключових публічних компаній з криптовалютними стратегіями скарбниці:

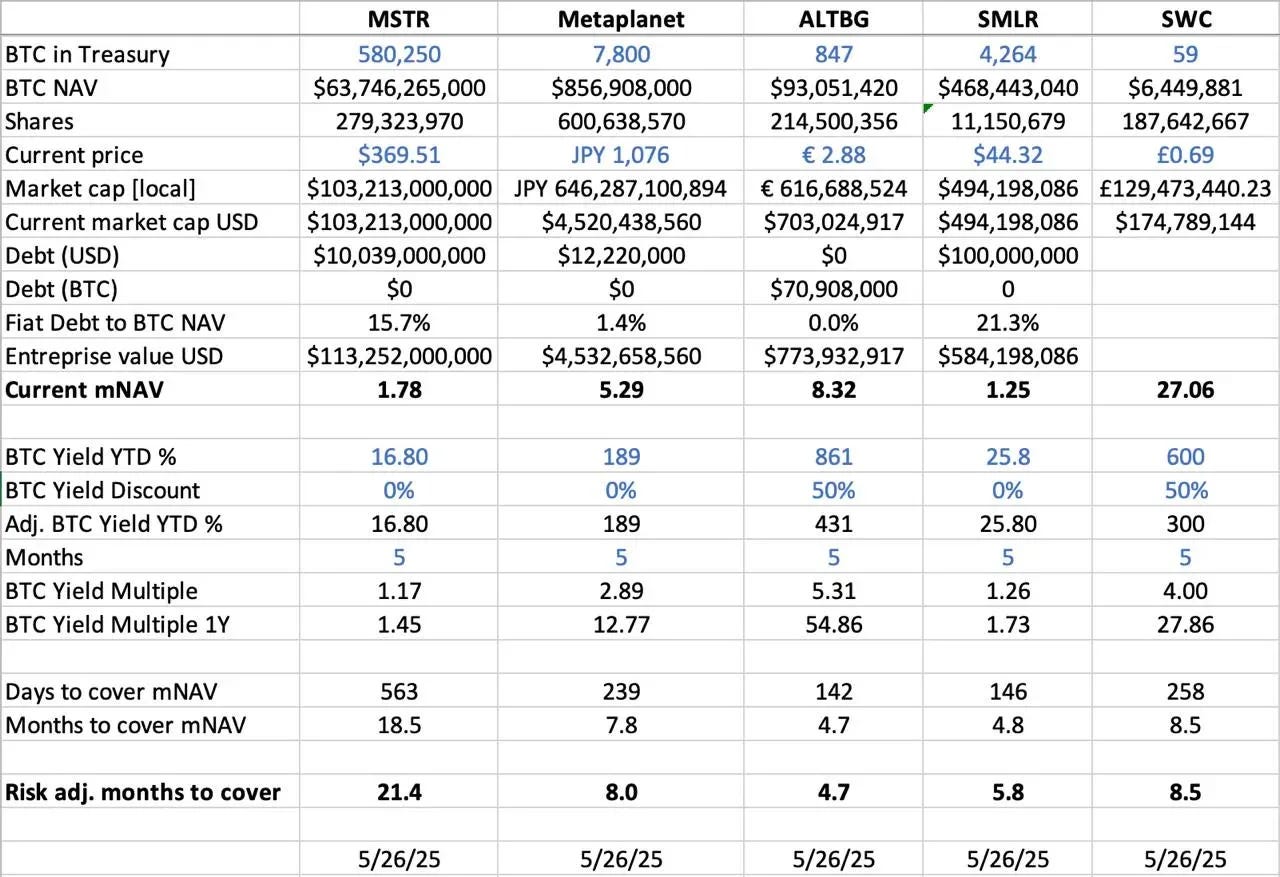

- BTC NAV (Чиста Вартість Активів): Загальна вартість BTC активів у USD. MSTR лідирує з 63,7 мільярда доларів (580,250 BTC), за ним йдуть Metaplanet (856,9 мільйона доларів, 7,800 BTC), SMLR (468,4 мільйона доларів, 4,264 BTC), ALTBG (93 мільйони доларів, 847 BTC) та SWC (6,4 мільйона доларів, 59 BTC).

- mNAV (Множник чистої вартості активів): Відношення ринкової капіталізації до BTC NAV, що вказує на премію, з якою торгуються акції. SWC має найвищу премію на рівні 27.06x, зумовлену його невеликою базою BTC та ринковим ентузіазмом. ALTBG (8.32x) та Metaplanet (5.29x) також торгуються за підвищеними множниками, тоді як MSTR (1.78x) та SMLR (1.25x) відображають більш помірні премії через їхній масштаб і рівень заборгованості.

- BTC Yield YTD % (з початку року): Відсоткове збільшення BTC на акцію, скориговане на розмивання. Менші капіталізації показують вищий BTC yield на акцію через активне накопичення (ALTBG: 431%, SWC: 300%). Ці профілі доходності формують сприйняття інвесторами капітальної ефективності та здатності до компаунду.

- Дні/місяці для покриття mNAV: Час, необхідний для накопичення достатньої кількості BTC, щоб відповідати поточному преміуму mNAV. Виходячи з доходності BTC, ALTBG і SMLR теоретично можуть закрити свій мNAV розрив за менше ніж 5 місяців. Це інформує про потенційний альфа в торгах з компресією NAV і відносних невірних оцінках.

- Ризикові фактори: MSTR та SMLR мають вищий ризик з відношенням боргу до NAV на рівні 15,7% та 21,3% відповідно, що робить їх уразливими до зниження цін на BTC, на відміну від безборгових аналогів, таких як ALTBG та SWC.

Метапланета в Японії: макроекономічне дослідження ринку

Гепи оцінки часто виникають через різницю в розмірах резервів активів та рамках розподілу капіталу. Проте регіональна динаміка капітальних ринків є не менш важливою для розуміння цих розбіжностей. Переконливим прикладом є Metaplanet, який часто називають "японським MicroStrategy".

Його оцінний преміум відображає не лише його активи у Bitcoin, але й особливі структурні переваги, пов'язані з внутрішнім ринком Японії:

- Перевага схеми NISA: Японські роздрібні інвестори активно інвестують у Metaplanet через NISA (Японський індивідуальний ощадний рахунок), який дозволяє звільняти капітальні прибутки від оподаткування до ~$25,000, що набагато привабливіше, ніж сплата до 55% податків на прямі володіння BTC. За даними SBI Securities, Metaplanet зайняв перше місце серед найбільш куплених акцій у всіх рахунках NISA за тиждень, що передував 26 травня 2025 року, що сприяло зростанню на 224% за останній місяць.

- Дислокація облігаційного ринку Японії: з вражаючим співвідношенням боргу до ВВП у 235% та зростанням доходності 30-річних облігацій JGB до 3,20%, японський облігаційний ринок демонструє ознаки структурного стресу. Інвестори все частіше розглядають резерв у 7,800 BTC Metaplanet як макрохедж, що захищає від девальвації єни та внутрішньої інфляції.

SBET: Позиціювання для домінування на міжринках

Під час роботи на публічних ринках регіональні капітальні потоки, податкові режими, психологія інвесторів та макроекономічні умови мають таке ж значення, як і сам актив. Розуміння цих юрисдикційних нюансів є ключем до виявлення асиметричних можливостей у крипто-публічних акціях.

SBET, як перший публічний інструмент, орієнтований на капітал ETH, аналогічно позиціонується для отримання вигоди від стратегічного арбітражу юрисдикцій. Ми бачимо можливість зміцнити це лідерство через подвійні лістинги в Азії, такі як HKEX або Nikkei, щоб розблокувати регіональну ліквідність і захиститися від розмивання наративу. Ця стратегія крос-ринків позиціювала б SBET як визначний публічний актив, що базується на ETH, визнаний у всьому світі та актуальний для установ.

Інституціоналізація криптовалютних капітальних структур

Злиття CeFi та DeFi знаменує собою ключовий зсув в еволюції крипторинків, сигналізуючи про їх зрілість та інтеграцію в ширші фінансові екосистеми. З одного боку, протоколи, такі як Ethena та Bouncebit, ілюструють цю тенденцію, поєднуючи централізовані компоненти з механікою на базі блокчейну, розширюючи корисність та доступність криптоактивів.

З іншого боку, злиття криптовалюти з традиційними капітальними ринками відображає більш глибоку макро-фінансову трансформацію: виникнення криптовалюти як легітимного та інституційного класу активів. Ця еволюція відбувалася протягом трьох ключових етапів, кожен з яких представляє собою значний стрибок у складності:

- GBTC: Як один з перших інституційних шлюзів до BTC, GBTC забезпечував регульоване ринкове відображення, але не мав механізму викупу, що призводило до постійних розбіжностей цін від NAV. Хоча він був основоположним, це підкреслювало структурні обмеження спадкових обгорток.

- Спотові BTC ETF: Затверджені SEC у січні 2024 року, ці інструменти впровадили механізми щоденного створення/викупу, які тісно відстежують NAV, відкриваючи більшу ліквідність і доступ для інституційних інвесторів. Однак їх пасивний характер означає, що вони не захоплюють стейкінг, прибутковість або активне створення вартості, які є ключовими компонентами корінного потенціалу криптовалюти.

- Корпоративні стратегії управління капіталом: Компанії, такі як MicroStrategy, Metaplanet і тепер SharpLink, вдосконалили методику, інтегруючи криптовалюти у свої операції з управління капіталом. Цей етап виходить за межі пасивного утримання, використовуючи стратегії, такі як накопичення доходу, токенізовані фінанси та генерація грошових потоків в блокчейні для підвищення ефективності капіталу та збільшення доходів акціонерів.

Від жорсткої структури GBTC до прориву ETF і тепер зростання моделей оптимізації доходності казначейських облігацій, ця траєкторія ілюструє, як криптовалюта поглинається в архітектуру сучасних капітальних ринків, пропонуючи підвищену ліквідність, складність і можливості створення вартості.

Наш консервативний підхід

Хоча ми глибоко оптимістично налаштовані щодо перспектив SBET, ми залишаємося обережними щодо потенційних викликів:

- Преміум компресійний ризик: Якщо SBET торгується постійно нижче NAV, механізм випуску акцій може стати розмивальним. Це було особливо помітно під час тривалого періоду дисконту GBTC перед конверсією в ETF.

- Ризик канібалізації ETF: Якщо ETF на ETH отримають схвалення для стейкінгу та збільшать свої активи під управлінням, вони можуть запропонувати простішу, регульовану альтернативу, потенційно відволікаючи капітал, незважаючи на їх нижчі доходи, оскільки інвестори часто віддають перевагу знайомству та зручності доступу.

Проте ми твердо віримо, що стратегія SBET, що базується на власних можливостях доходу ETH, дозволяє їй перевершити ETF на ETH, забезпечуючи привабливу комбінацію потенціалу зростання та доходу в довгостроковій перспективі.

Загалом, наша інвестиція в $425 мільйонів PIPE SharpLink Gaming відображає нашу сильну впевненість у трансформаційній ролі Ethereum в корпоративних стратегіях управління активами. Підтримуваний експертизою Consensys, візіонерським лідерством Джо Лубіна, SBET готовий очолити наступну хвилю створення цінності, керованої криптовалютою. Оскільки злиття CeFi та DeFi формує глобальні ринки, ми пишаємося тим, що підтримуємо SBET у його місії забезпечити виняткові повернення, підкреслюючи нашу прихильність до виявлення високо потенційних можливостей у цьому еволюціонуючому ландшафті.

Застереження:

- Ця стаття перепублікована з [Середній]. Усі авторські права належать оригінальному автору [YettaS]. Якщо є заперечення щодо цього перевидання, будь ласка, зв'яжіться з Gate Learn команда, і вони вирішать це швидко.

- Відмова від відповідальності: Думки та погляди, висловлені в цій статті, є виключно думками автора і не є інвестиційною порадою.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених статей заборонені.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?