1973年のブレトン・ウッズ体制崩壊以来、米ドルは初めて半年で10%以上下落しました。下落は急激ですが、全く驚くべきことではありません。変動する財政政策、増大する債務、そして制度的不確実性がすべて集まると、何かが壊れるのは必然です。シルバーバックへの信頼が揺らいでおり、投資家は代替手段を切望しています。## なぜ米ドルが崩壊しているのか?データは明確です。米ドル指数は、6つの主要通貨に対するグリーンバックを測定し、2025年の前半でほぼ11%下落しています。それは50年以上で最も急激な下落です。そして今回は、海外の石油ショックや通貨危機のせいではありません。それは国内でのものです。 Bloombergそれは4月2日の「解放の日」から始まりました。その日、ドナルド・トランプ大統領はほぼすべての主要貿易相手国からの輸入に対して攻撃的な関税を発表しました。影響は即座に現れた。米国市場は3日以内に5兆ドルの価値を失った。米国債は売りの波に見舞われました。米国の政策の予測可能性に対する信頼が崩れました。関連: トランプの関税は本当にアメリカを再び偉大にしているのか?90日間の関税の一時停止は1週間後に発表されましたが、メッセージはすでに送信されていました:世界最大の経済は自己引き起こされたボラティリティの段階に入っていました。それは景気後退の確認や明らかな経済崩壊のことではありません。それは不確実性についてのことです。## 爆発する債務と縮小する財政のアンカートランプの「一つの大きく美しい法案」が今、議会を通過中です。もし通過すれば、彼の元の税削減を延長し、福祉支出を劇的に削減し、借入を増加させることになる。米国議会予算局は、これにより2034年までに米国の債務に3.3兆ドルが追加される可能性があると推定しています。それにより、債務対GDP比率は124%から130%を大きく上回ることになります。ムーディーズは、5月にアメリカ合衆国から最後のAAA格付けを剥奪しました。投資家にとって、これは単なる象徴的な格下げではありませんでした。これは目覚ましの合図でした。世界のアンカー資産と見なされている米国財務省証券が、現在疑問視されています。米国政府債券の外国人保有が薄くなり始めていますアポロによると、現在は7兆ドルです。準備金管理者はもはや米国債をリスクのないものとして扱っていません。## フェデラル・リザーブの新たなジレンマこれに加えて、連邦準備制度の独立性に対する懸念が高まっています。トランプは、関税によって引き起こされた成長の減速を相殺するために、攻撃的な金利引き下げを公然と呼びかけています。市場は2026年末までに2回から5回の利下げを織り込んでいます。これは連邦準備制度を困難な状況に置く。もし成長を支えるために金利を引き下げれば、ドルはさらに弱くなる。もしそれが安定していれば、金融条件は貿易と債務の嵐に向けて引き締まる。どちらにしても、ドルは魅力を失います。それは損失の損失です。同時に、インフレーションが横から忍び寄っています。1月の3%から5月の2.3%にヘッドラインレートが下落しているにもかかわらず、輸入価格が上昇しています。資本コストが上昇しています。そして、期待が変わり始めています。## アメリカを売る?過去の危機では、資金がドルに流れ込んだ。しかし、今回は流出している。それはパターンの顕著な破綻だ。外国人は米国株式に19兆ドル、財務省証券に7兆ドル、企業債に5兆ドルを保有しています。それはドルにリンクされた資産への大きなエクスポージャーですブルームバーグ## 市場が本当に言っていることこれは単なる取引ではありません。それは信頼についてです。ドルは依然として世界の準備通貨です。しかし、そのプレミアムは低下しています。他の通貨がその地位を取る準備ができているからではなく、投資家がもはや米国をかつてのような安定化の力として見ていないからです。以前のサイクルでは、米国は透明性があり、制度的一貫性があり、財政的に disciplined でした。2025年には、これら三つの柱が揺らいでいます。外国資本はもはや自動的ではありません。ドル建て債券はもはや中立ではありません。そして、米国株式のパフォーマンスが他の通貨で測定された場合に保証されるわけではありません。## 投資家は新しいプレイブックが必要ですドルは依然として世界金融の中心です。しかし、その役割はヘッジされています。中央銀行だけでなく、民間のポートフォリオや企業のバランスシートでも。これは単なるFXリスク以上を意味します。これは、米国の安定性に結びついたすべての価格を再設定することを意味します。主権債務プレミアムからベンチャー資金調達サイクル、M&Aのタイムラインまでそして、はい、それは金が会話に戻っていることを意味します。インフレへの賭けとしてではなく、機関の脆弱性に対するヘッジとしてです。さらに、ステーブルコインは好意的な政策と共に登場しています。これは偶然ではないかもしれません。2025年は、ドルが下落した年としてだけでなく、それがデフォルトでなくなる瞬間としても記憶されるかもしれない。安全な避難所は変数になりました。投稿「2025年の米ドル危機: なぜ投資家が安全資産を再考しているのか」はInvezzに最初に掲載されました。

2025年の米ドル危機:なぜ投資家たちは安全な避難先を再考しているのか

下落は急激ですが、全く驚くべきことではありません。変動する財政政策、増大する債務、そして制度的不確実性がすべて集まると、何かが壊れるのは必然です。

シルバーバックへの信頼が揺らいでおり、投資家は代替手段を切望しています。

なぜ米ドルが崩壊しているのか?

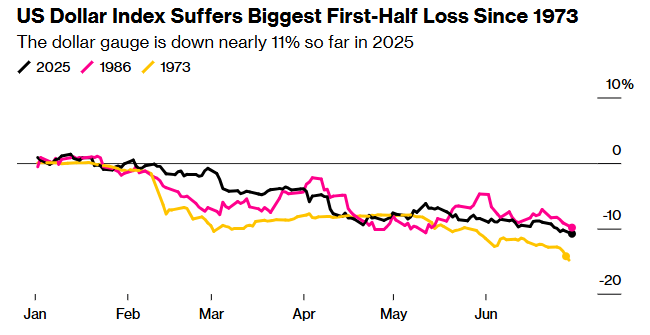

データは明確です。米ドル指数は、6つの主要通貨に対するグリーンバックを測定し、2025年の前半でほぼ11%下落しています。

それは50年以上で最も急激な下落です。そして今回は、海外の石油ショックや通貨危機のせいではありません。それは国内でのものです。

影響は即座に現れた。米国市場は3日以内に5兆ドルの価値を失った。

米国債は売りの波に見舞われました。米国の政策の予測可能性に対する信頼が崩れました。

関連: トランプの関税は本当にアメリカを再び偉大にしているのか?

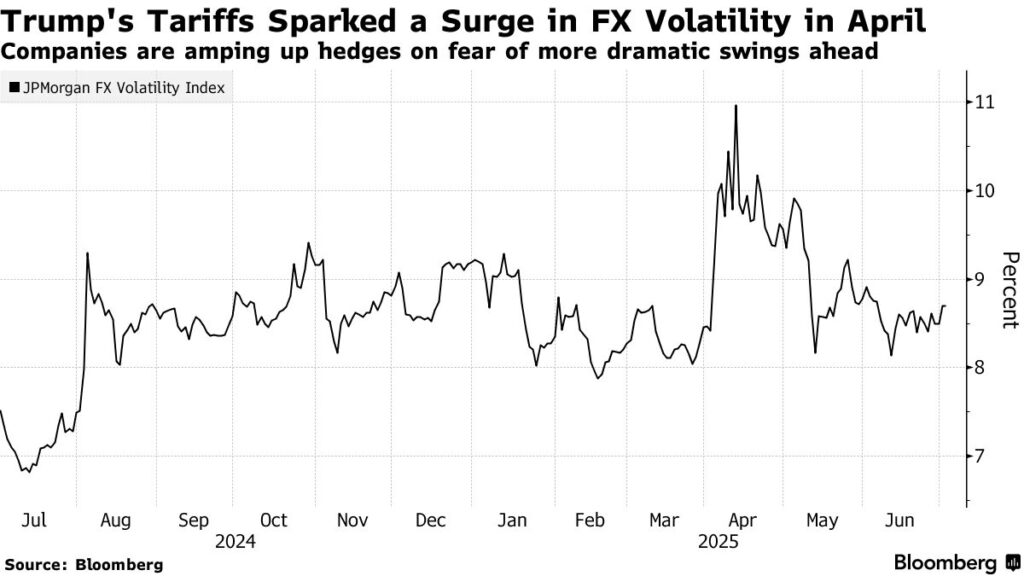

90日間の関税の一時停止は1週間後に発表されましたが、メッセージはすでに送信されていました:世界最大の経済は自己引き起こされたボラティリティの段階に入っていました。

それは景気後退の確認や明らかな経済崩壊のことではありません。それは不確実性についてのことです。

爆発する債務と縮小する財政のアンカー

トランプの「一つの大きく美しい法案」が今、議会を通過中です。

もし通過すれば、彼の元の税削減を延長し、福祉支出を劇的に削減し、借入を増加させることになる。

米国議会予算局は、これにより2034年までに米国の債務に3.3兆ドルが追加される可能性があると推定しています。

それにより、債務対GDP比率は124%から130%を大きく上回ることになります。

ムーディーズは、5月にアメリカ合衆国から最後のAAA格付けを剥奪しました。

投資家にとって、これは単なる象徴的な格下げではありませんでした。これは目覚ましの合図でした。

世界のアンカー資産と見なされている米国財務省証券が、現在疑問視されています。

米国政府債券の外国人保有が薄くなり始めています

アポロによると、現在は7兆ドルです。

準備金管理者はもはや米国債をリスクのないものとして扱っていません。

フェデラル・リザーブの新たなジレンマ

これに加えて、連邦準備制度の独立性に対する懸念が高まっています。

トランプは、関税によって引き起こされた成長の減速を相殺するために、攻撃的な金利引き下げを公然と呼びかけています。

市場は2026年末までに2回から5回の利下げを織り込んでいます。

これは連邦準備制度を困難な状況に置く。もし成長を支えるために金利を引き下げれば、ドルはさらに弱くなる。

もしそれが安定していれば、金融条件は貿易と債務の嵐に向けて引き締まる。

どちらにしても、ドルは魅力を失います。それは損失の損失です。

同時に、インフレーションが横から忍び寄っています。

1月の3%から5月の2.3%にヘッドラインレートが下落しているにもかかわらず、輸入価格が上昇しています。

資本コストが上昇しています。そして、期待が変わり始めています。

アメリカを売る?

過去の危機では、資金がドルに流れ込んだ。しかし、今回は流出している。それはパターンの顕著な破綻だ。

外国人は米国株式に19兆ドル、財務省証券に7兆ドル、企業債に5兆ドルを保有しています。

それはドルにリンクされた資産への大きなエクスポージャーです

![米国株式、米国債、米国クレジットの外国保有総額。アポロ・アセット・マネジメントによるチャート。(https://img-cdn.gateio.im/webp-social/moments-34cc9a6a3d1e8e68f50b3a4a275e4b41.webp) アポロアセットマネジメントデータが物語を語っています。アメリカからのローテーションが加速しています。

欧州株式は、Stoxx 600指数で測定すると、年初来で15%上昇しています。ドル換算で言えば、それは23%の利益です。

ドイツとフランスの債券は、投資家が政策の安定性を求めているため、強い資金流入を見ています。

金はまた、中央銀行がドル準備から多様化していることに大きく後押しされ、過去最高値に急上昇しています。

IMFによると、ドルは依然として世界の外貨準備の57%を占めています。しかし、準備データは遅れています。

今起こっていることは行動的なものです。国々はドルを投げ捨てているわけではありません。それに対してヘッジをかけているのです。

「ユーロ世界秩序」

ユーロは今年13%上昇しており、平価を予測していたアナリストたちを驚かせています。

EUの弱い成長の下で崩壊するのではなく、比較的落ち着いていることから利益を得ています。

新興市場にとって、弱いドルは少なくとも今のところ良いニュースです。

ガーナ、ザンビア、パキスタンのような国々は、ドル建ての負債を大量に抱えています。

下落するドルは彼らの負債負担をより管理しやすくします。

商品輸出国も利益を得ています。ドルが下落すると、ドル建ての石油、金属、農産物がより価値を持つようになります。

インドネシア、ナイジェリア、チリのような輸出国にとって、ドルの弱さは収益の増加をもたらします。

この変動性の一つの報道されていない影響は、ヨーロッパの企業財務部門で展開されています。

ブルームバーグによると、通貨オプションの1日あたりの取引量は4月に記録を達成しました。BNPパリバは、法人FXオプションの販売が前年比で倍増したと述べています。

これは単なる取引ではありません。それは信頼についてです。

ドルは依然として世界の準備通貨です。しかし、そのプレミアムは低下しています。

他の通貨がその地位を取る準備ができているからではなく、投資家がもはや米国をかつてのような安定化の力として見ていないからです。

以前のサイクルでは、米国は透明性があり、制度的一貫性があり、財政的に disciplined でした。2025年には、これら三つの柱が揺らいでいます。

外国資本はもはや自動的ではありません。ドル建て債券はもはや中立ではありません。そして、米国株式のパフォーマンスが他の通貨で測定された場合に保証されるわけではありません。

投資家は新しいプレイブックが必要です

ドルは依然として世界金融の中心です。しかし、その役割はヘッジされています。中央銀行だけでなく、民間のポートフォリオや企業のバランスシートでも。

これは単なるFXリスク以上を意味します。これは、米国の安定性に結びついたすべての価格を再設定することを意味します。

主権債務プレミアムからベンチャー資金調達サイクル、M&Aのタイムラインまで

そして、はい、それは金が会話に戻っていることを意味します。インフレへの賭けとしてではなく、機関の脆弱性に対するヘッジとしてです。

さらに、ステーブルコインは好意的な政策と共に登場しています。これは偶然ではないかもしれません。

2025年は、ドルが下落した年としてだけでなく、それがデフォルトでなくなる瞬間としても記憶されるかもしれない。

安全な避難所は変数になりました。

投稿「2025年の米ドル危機: なぜ投資家が安全資産を再考しているのか」はInvezzに最初に掲載されました。