# 急騰後のA株市場の見通し新しい政策が発表されて以来、中国の株式市場は顕著な上昇を経験しました。金融政策と中央会議は予想を超えて市場の感情を高め、A株と香港株市場は強力な反発を見せ、世界市場をリードしました。しかし、国慶節後、楽観的な期待の中で市場は下落しました。本稿では、経済の基本面、政策、そして株式市場の評価の3つの観点から現在の市場の持続可能性を分析します。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-1c9f98086dab1e37375b0bd5c4467e3a)## I. ファンダメンタル分析現在、中国の経済の基本面は全体的に依然として弱い傾向にあり、いくつかの限界的な改善の兆しはあるものの、明確な転換信号はまだ現れていません。国慶節の期間中、消費の活発度は向上しましたが、主要な経済指標にはまだ反映されていません。今後数四半期の間に、政策の支援を受けて、中国経済は穏やかな回復の傾向を示す可能性があると予想されています。9月の製造業PMIは49.8%で、前月比0.7ポイント上昇し、製造業の景気がやや回復したことを示しています。非製造業のビジネス活動指数は50.0%で、前月比0.3ポイントのわずかな低下です。8月の規模以上の工業企業の利益は前年同月比で17.8%減少しており、一部は昨年同期の高い基準の影響を受けています。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-741fc6551cf905b6895fe2d4a37fdd31)8月の全国住民消費価格は前年比0.6%上昇し、社会消費品小売総額は前年比2.1%増加しました。金融指標を見ると、M1とM2の前年比成長率の剪刀差が拡大しており、需要不足を反映しています。金融政策の伝達効果が阻害されており、短期的な経済の基本面は依然として改善が必要です。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-f843a67b5b77ee585d5949bd73be3a87)## 次に、政策動向最近の政策は予想以上の効果を発揮し、A株の安定反発を支える支援を提供しました。中央銀行は2つの新しい金融政策ツールを創設しました。1つ目は、証券、ファンド、保険会社のスワップの便宜で、初回の操作規模は5000億元です。2つ目は、株式の買い戻し増加専用の再貸付で、初回の枠は3000億元です。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-13c2ece893fabd34c86fd14015d98a5e)さらに、関連部門は「中長期資金の市場参入を促進するための指導意見」を共同で発表し、長期投資のエコシステムの育成、株式ファンドの発展、関連政策の整備などに関わる内容が含まれています。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-94c8827106434f3760259bec8f5d9f9f)現在の政策は主に資金調達コストの低下と投資回報期待の向上の2つの方向に展開していますが、市場の回復の持続性にはその後の構造的な財政刺激と政策の実施が必要です。10月初旬の国務院の記者会見は、市場が期待していた大規模な財政政策に応えることができず、これが国慶節後の市場調整の主な理由となっています。## 三、バリュエーションレベル歴史的な観点から見ると、現在のA株市場は底部の特徴を示しています。10月9日現在、A株の評価レベルは中央値付近まで回復しました。縦の比較では、9月末の反発幅は大きく、今年初めの経済加速期待時のPEレベルに達しました。横の比較では、中国市場の相対的な評価はアジア太平洋地域の中で依然として低い水準にあります。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-e8505f9a460f3422707d259a238aebf2)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-c4f57b3c7c48ca4a433bf289e545ae6a)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-c29bafa50e06217856b09eb173236b21)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-3d7ddb2e518648618de35bfca927dfb0)! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-7b76b0ce1ba01b855a8847c912541d3c)総じて、市場の反転の鍵は中期的なファンダメンタル信号の確認にあります。最近の上昇は主に期待と資金の影響によるもので、ファンダメンタルデータはまだ明確に改善していません。高ボラティリティ市場は過剰反応を伴うことが多く、歴史的な大きな上昇の後に調整が起こるのは理にかなっています。今後の財政政策が追随できるかどうかが株式市場の動向に影響を与える主要な要因となります。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-2fc30da715baaa724136015e844be482)長期的な観点から見ると、最近の下落はトレンドの終わりではなく、調整と見なすことができます。中長期的には、A株はすでに底を打った可能性がありますが、主要な上昇トレンドはまだ始まっていません。投資家は忍耐を持ち、政策の実施と経済の基本的な改善に注目すべきです。! [サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか? ](https://img-cdn.gateio.im/social/moments-35e7c3fc764a6eb51004f29dfc45ea48)

A株の底部特性が現れ、政策支援の下での回復には依然として忍耐が必要です

急騰後のA株市場の見通し

新しい政策が発表されて以来、中国の株式市場は顕著な上昇を経験しました。金融政策と中央会議は予想を超えて市場の感情を高め、A株と香港株市場は強力な反発を見せ、世界市場をリードしました。しかし、国慶節後、楽観的な期待の中で市場は下落しました。本稿では、経済の基本面、政策、そして株式市場の評価の3つの観点から現在の市場の持続可能性を分析します。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

I. ファンダメンタル分析

現在、中国の経済の基本面は全体的に依然として弱い傾向にあり、いくつかの限界的な改善の兆しはあるものの、明確な転換信号はまだ現れていません。国慶節の期間中、消費の活発度は向上しましたが、主要な経済指標にはまだ反映されていません。今後数四半期の間に、政策の支援を受けて、中国経済は穏やかな回復の傾向を示す可能性があると予想されています。

9月の製造業PMIは49.8%で、前月比0.7ポイント上昇し、製造業の景気がやや回復したことを示しています。非製造業のビジネス活動指数は50.0%で、前月比0.3ポイントのわずかな低下です。8月の規模以上の工業企業の利益は前年同月比で17.8%減少しており、一部は昨年同期の高い基準の影響を受けています。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

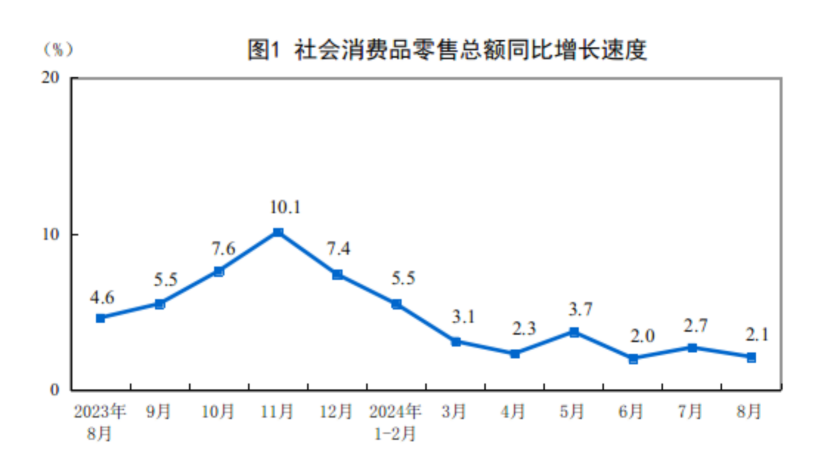

8月の全国住民消費価格は前年比0.6%上昇し、社会消費品小売総額は前年比2.1%増加しました。金融指標を見ると、M1とM2の前年比成長率の剪刀差が拡大しており、需要不足を反映しています。金融政策の伝達効果が阻害されており、短期的な経済の基本面は依然として改善が必要です。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

次に、政策動向

最近の政策は予想以上の効果を発揮し、A株の安定反発を支える支援を提供しました。中央銀行は2つの新しい金融政策ツールを創設しました。1つ目は、証券、ファンド、保険会社のスワップの便宜で、初回の操作規模は5000億元です。2つ目は、株式の買い戻し増加専用の再貸付で、初回の枠は3000億元です。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

さらに、関連部門は「中長期資金の市場参入を促進するための指導意見」を共同で発表し、長期投資のエコシステムの育成、株式ファンドの発展、関連政策の整備などに関わる内容が含まれています。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

現在の政策は主に資金調達コストの低下と投資回報期待の向上の2つの方向に展開していますが、市場の回復の持続性にはその後の構造的な財政刺激と政策の実施が必要です。10月初旬の国務院の記者会見は、市場が期待していた大規模な財政政策に応えることができず、これが国慶節後の市場調整の主な理由となっています。

三、バリュエーションレベル

歴史的な観点から見ると、現在のA株市場は底部の特徴を示しています。10月9日現在、A株の評価レベルは中央値付近まで回復しました。縦の比較では、9月末の反発幅は大きく、今年初めの経済加速期待時のPEレベルに達しました。横の比較では、中国市場の相対的な評価はアジア太平洋地域の中で依然として低い水準にあります。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

総じて、市場の反転の鍵は中期的なファンダメンタル信号の確認にあります。最近の上昇は主に期待と資金の影響によるもので、ファンダメンタルデータはまだ明確に改善していません。高ボラティリティ市場は過剰反応を伴うことが多く、歴史的な大きな上昇の後に調整が起こるのは理にかなっています。今後の財政政策が追随できるかどうかが株式市場の動向に影響を与える主要な要因となります。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?

長期的な観点から見ると、最近の下落はトレンドの終わりではなく、調整と見なすことができます。中長期的には、A株はすでに底を打った可能性がありますが、主要な上昇トレンドはまだ始まっていません。投資家は忍耐を持ち、政策の実施と経済の基本的な改善に注目すべきです。

! サイクル取引:壮大な急騰の後、A株市場はここからどこへ向かうのか?