如何看待比特币财库公司:投机狂潮时代比特币持有者的困境

Strategy、Michael Saylor 与 MSTR 正在主导华尔街局面。令许多人不满的是,西装革履的币圈从业者与各大企业已高调入场:企业持有比特币并以金库公司形式呈现,视觉冲击力极强,几乎占据了所有人的思维,包括我本人。

这是当下全球资本市场的最新潮流,受到极少数金融精英比特币支持者及业内人士热烈追捧,而传统金融圈人士却百思不得其解——为何有人(更遑论公司)会有兴趣持有比特币。如今,几乎所有比特币播客都已以投资人或顾问身份加入了一家或多家金库公司——更直白地说,其实大都是以“零售通道”自居的营销者。

过去几个月,我花了数百小时调研比特币金库公司,阅读了各类研究报告、解读、看涨推文以及深度分析,认真思考其背后的金融逻辑。我编辑过立场鲜明的金库公司支持与反对观点,见证了多维度的激烈讨论。

在某些方面,我自己也受到了金库公司的影响;我对其的反对态度已不如 2025 年 6 月那篇文章“比特币金库公司是庞氏骗局吗?”中表现得那样激烈。顺便说,这篇文章上周还在 Fox Business 的直播间送到过 Michael Saylor 手中。

以下是我的调研心得。

理性的比特币用户该如何选择?

面对比特币金库和金融化的比特币,最简单有效的做法就是——无视一切。开悟前:努力耕耘,安全自托管比特币;开悟后:继续耕耘,持有自托管比特币。至于这些金融工具(被企业包装的比特币和软实力 CEO)能否大获全胜,唯有时间能给出答案。

但在金钱、金融(乃至更广泛的经济学)世界中,往往没有“中性”或“无作为”这一选项;资金和注意力必须流向某处。新兴比特币金库公司正每周成立,激进的融资与购币新闻每日可见。在这个领域,有观点几乎不可避免;具备清晰且专业的观点更成了道德责任。

多年来深耕货币经济学、金融史及比特币前沿之后,我认为这条智识之路极其狭窄。一端是通往超比特币化未来的快车道,企业法人身份为聪加成;另一端,则是金融工程的深渊和投机狂热的巢穴,吸纳比特币人投入法币,转化为“比特币收益”。

比特币持有者为何会参与金库公司?

杠杆,依然是核心驱动。作为普通千禧世代,我没有房产,也就难以获得廉价信贷(这基本就是买房的唯一理由)。

我可以用如Firefish这样的平台,以 6-9% 年利率抵押借币,或刷信用卡(11%、19%)。这些条件无论在额度还是利率上都不理想。即便比特币年 CAGR 达到 30-60%,那也是多年平均,距离我还债的周期(按月/年)不匹配。

反观Strategy和 MARA 等公司却能以 0% 利率发行可转债,期限高达六年,金额高达数亿美元。上月 Pierre Rochard 与 Jim Chanos 辩论时提到:

“Saylor 能获得的融资条件……个体冷存储持币者完全无法企及。”

大多数比特币用户很难抗拒这种诱惑——即使要让渡币权,还为此支付高额溢价。

作为杠杆工具,Saylor 的优先股方案虽然成本不低(8-10% 利率与个人借款利率接近),但胜在安全。

优先股为公司经营提供了极大灵活性,消除了追加保证金或因债务引发破产的风险。公司可选择暂停优先股分红(如 STRD);对STRF,仅支付 1% 罚金。必要时,公司甚至可以暂停支付其他优先股分红(尽管风险在于投资者可能血本无归,舆论压力极大)。

悖论在于:Strategy 通过这种模式获得更多外部资金加码比特币,而(新)MSTR 股东却未必真正“加杠杆”。

借用 Jim Chanos 对 Rochard 的反驳:杠杆的意义是获得超过 1 美元的头寸。如果我以 mNAV 1.5 买入 MSTR,而 Strategy 的自有杠杆约 20%,实际总敞口仅为 0.8(1/1.5 x 1.2)。换言之,每投入 1 美元买入 MSTR,实际只获得 0.8 美元的比特币头寸。公司依旧需要按我们的标准为融资买单。

其他金库公司的情况更糟,原因是 mNAV 溢价更高。你其实就是金库公司追逐的“收益”来源。投资这些公司,就是在玩法币套利游戏。mNAV 溢价越高,法币成分越重。我多次追问:

“为何一枚包裹在公司架构下的比特币,能突然价值数倍于其全球最透明流动的现货价?”

确实如此,

“当你用公司杠杆包装比特币,承诺发行债券、优先股和股权的一刻,‘橙色币’的真正价值增益到底源自哪里?而‘一波接一波的信贷泡沫’中,本聪的虚影仿佛在耳边低语。”

Strategy 的“创新”——业界争相模仿——就是用公司壳与杠杆对比特币进行金融包装,让其市场价值远高于实际币价。

许多讨论止步于此。传统金融记者将其视为风潮或泡沫;按有效市场理论或常识,资产价格不应高于其实际价值。

但这还远远不够。我们来数数公司溢价存在的合理性:

- 托管溢价。自托管虽简单,但很多人依然抗拒(如ETF的流行所示)。全球针对比特币持有者的安全威胁层出不穷,委托公司托管付点溢价无可厚非。MSTR 股份不会被“暴力取币”。Saylor 对托管有经验(尽管Coinbase 托管也曾遭质疑),所以“交给”他公司托管溢价 10%。

- 未来预期溢价。未来的比特币更有价值。公司未公开的购币动作会给持有者带来额外利好。信息不对称下,股价天然应有小幅溢价,如 Strategy 5%;小型激进公司更高。

- 监管套利溢价。多头认为,市场外有大量沉睡资金受制于合规难以购币。尽管我对这一说法存疑,但哪怕溢价因税务、401(k)、监管等障碍产生,也会随采用率上升逐步消失。现有激励机制同样会削弱溢价基础。此处溢价 20%。

(对如日本 Metaplanet等高资本利得税市场,公司套利溢价更高。)

- 兜底项。部分公司还会有实体经营,理论上“加点溢价”再正常不过,补充 20%。

合计:10+5+20+20=55,大致与MSTR 股价最初溢价时点持平。以币价 12.25 万美元、Strategy 持有 628,791 BTC 计,币本位市值约 770 亿美元,而公司总市值高达 1100 亿美元(溢价 45%)。

Strategy 是银行:经济视角解读

不过这不是传统意义上的“收币放贷”型银行,而是更具本质的经济性机构。

银行本质是风险共担机制。社会为高风险项目提供信贷,金融体系(银行只是其中一环)承担并分散风险,实现“谁得什么,为什么”的资源再分配。

经济学上的银行会凭借部分内部信息承担风险,向放贷方(储户)支付小额确定回报,自己则分享项目成功的红利(不及股东多)。平均看准项目、息差为正,银行就能盈利。

Strategy 正把比特币世界和法币世界之间的空白区变成自己的“套利池”。

传统金融、养老基金及退休人员为资金提供方,把资金“存入”Strategy,选择不同产品系列(STRK、STRD、STRF、STRC 或普通股 MSTR),收益与条款各异。

Strategy 负责投资这些资金:核心逻辑是预测资产收益高于支付给“储户”的利息。与传统银行投放房贷、信用卡或企业融资不同,Strategy 只投资一个对象——比特币。实质赌注:比特币美元升值速度高于为融资向法币市场支付的 8-10% 利息。

“低息借钱、高回报买资产,理论上套利无上限”,这是市场最基础的算术。

但比特币远不是“稳定年化 40%”。用 Michael Saylor 本人的话:“要是比特币没波动,巴菲特早把币全买光了。”

“当比特币失去波动性,资本雄厚者早已横扫所有筹码,而新用户将无缘分一杯羹。比特币只要可预测,巴菲特就能‘一网打尽’。”

Strategy 需要确保融资安全、发行控制、分红低于净资本(即比特币),更关键的是债务不可随意被要求兑付,避免在币价低谷被迫清仓。

Saylor 设计的产品极度适合穿越残酷熊市。哪怕比特币暴跌 80%(有史以来最惨),如今的资产体量和透明度下公司难被拖垮。庞氏模式的关键是持续资金流入。Strategy 的融资制度保守“庞氏”,与典型非法庞氏不同(Saylor 公开透明,只是外观类似,并未“强制割韭菜”)。

传统金融记者与怀疑者尚未清晰阐明这些模式如何瓦解。经济学家 Josh Hendrickson 在“Economic Forces”明晰指出两大风险:“一旦市场分割、投资者预期币价持续上涨,未来清算现值或许反超当前清算价,股票若仅贴合清算价反倒低估。”他还指出:

“MicroStrategy 的本质是通过发行美元债务购币,显然在进行金融工程以实现监管套利。”

Strategy 及仿效者(因各自法域优势)模式崩溃的根本原因有二:

- 投资者对比特币前景预判失误

- 禁止直接买币的法规、税制及障碍被打破

号称“飞轮效应”的监管套利,取决于投资者对比特币未来高度乐观,正如Hendrickson学术总结所言。

优先股持有者如遇分红暂停会不满。若仅为满足债务支付而稀释普通股(甚至庞氏式分红),MSTR 持有者亦会反感。但这并不会动摇 Strategy 根本。

金库公司真正的脆弱点,在于法币与比特币间障碍的消失。正是监管门槛造就了金库热潮,成就了法币与加密世界的桥梁。若基金经理、财务部门、家族办公室直接持币,不再采购 Strategy 产品或仿效者证券,金库公司存在的基础将被动摇。

归根结底,金库公司赖以生存的是现有体系的惯性,依靠家族信托、养老金、主权基金及传统机构“不想深究”币本位风险敞口(加安全杠杆)。如果这些人宁愿为合规溢价买单 50%,那金库公司的商业模式或真能长期持续。

还有哪些隐患?

Strategy 面临托管风险,毕竟其币分散在多家机构,方案本身刻意保持不透明。若 Coinbase 破产、发生没收或税负骤升,Strategy 经营或遭重创。

尽管上述属于极端尾部风险,仍需警惕。

更根本的是,比特币一旦失守,Strategy 必然受牵连。若币价长年定格在 11.8 万美元,Strategy 运用杠杆调配资本的机会便荡然无存,市值也会回归“比特币计价锅”的本质。

这也是许多媒体与分析师难以看懂金库公司的根因:若看不到比特币的长远价值,买币公司自然毫无意义。

但如果你相信比特币未来并看好其价格持续高于法币,公司为此通过资本市场不断买币,就成为另一种投资逻辑。

对冲与 FOMO:假如我错了怎么办?

诚实的自省意味着承认我们可能判断失误。

“钻石手”从未练成,我一遇币价暴跌就神经紧张。剧烈波动往往带来极大心理压力,即使事后总结也难以平复。我的操作常常冲动且情绪化,甚至会在底部用本不该投的闲钱“梭哈”比特币。

牛市中,这种操作或许有效,但终有一天高风险会爆发。Morgen Rochard 多次在各类比特币播客中强调,反而让我调整了持仓,更能淡定面对币价波动。

对 Strategy 了解得越多,我越能理解其各类定制产品的意义。举例来说,STRC 适合短期现金管理,STRK 适合彩用低波动币价实现法币现金流。从金融属性来看,STRK 类似间接持币,短期波动风险低,还能带来额外收益。

我的净资产与职业与比特币高度相关,适度分散风险确实必要。

为什么不直接把资金放在高收益储蓄账户?

原因有二:一是利率低,目前“高收益”美元账户仅 4.05%;Saylor 的STRC目标利率高出数百个基点,STRK 则接近 7%。二是自知本性难改,持有法币账户一遇币价回调一定会“满仓梭哈”,而持有 STRC 或 STRK 至少能提高冲动门槛。

对冲无处不在

我本身已经结构性做空法币——根据经典“投机攻击”,属于杠杆做多比特币。适度分散风险,其实也是理智之选!

我已经充分利用养老金政策优势,投资于主流股票和债券(约七三开),即使长期跑输比特币,但一旦币价判断失误,至少晚年能有保障。

此外,养老金账户配置还有巨大税收优势,贡献上限可让资金几乎直接增长 1.5 倍。虽然很快会被比特币 40% CAGR 反超,但这笔资金还能带来免税购房权;将来用它购房(现实“屎币”)也不失为选择。

比特币的机会成本虽大,但实际生活更重要。如果超比特币化发生在未来一周还是百年,对现实生活影响巨大。

这些和金库公司有何关系?

本质一样:对冲思维同样主导投资决策。

不论营销包装多么梦幻、指标多么新颖、故事多么精彩,我依然难以说服自己,一枚公司章程包装下的比特币会高于实币价值。净现值、收益、资本套利、投机攻击、超比特币化银行……这些理由似乎都无法真正解答。

假如我错了呢?圈内信得过的资深人士都在加注金库公司,行业逻辑也并非站不住脚。低息杠杆、投机攻击,把法币资金引流到比特币世界。

所以我最近也 FOMO 买入了两家金库公司:Strategy 旗下 MSTR、STRK 及瑞典新贵H100。

股票投资的乐趣回归……

十余年前,我曾持有大额多元化股票,并悉心管理。近年出于行业与理念原因,已全部离场。

选择 Strategy 相关产品,是因为它的财务结构在本领域最稳健;H100 则因通过北欧老银行账户购买便利,省却了多余开户和资金转移流程。

一旦这些策略产品真正成形,Strategy 肯定是龙头:MSTR 被冠以“加杠杆比特币”的营销口号。我的主要储蓄和职业早已深度“染橙”,适度分散正好合理。此外,MSTR 当前 mNAV 距 1 已不远(目前为 1.42)。

正如 Emil Sandstedt 所说——我本身就是金库公司追逐的 BTC 收益——当前 25% 左右的 BTC 收益,叠加优先股、可转债带来的 20% 杠杆,预计一年后我的加密风险敞口将重新均衡:约 150 美元 MSTR 股份换来 120 美元比特币头寸,这 30 美元的溢价也算是为 Saylor 打造金融帝国(及比特币每股指标的上涨)的一种支持。

H100 的 mNAV 也算合理,在小型、灵活、公司法域优势明显的项目中,2.73 并不过分,且其低日覆盖率提升了我的安全感。

入手后最大感悟是:投资股票原来还能这么有趣!

现在我要关注的不再只是一个资产价格,而是多维组合。身为公司后盾,参与真实业务(虽然形式主义味道浓),整体归属感明显提升。哪怕只是“金库投机攻击”,这也是区块链金融创新的一部分。

其次,比特币已经深刻重塑“所有权”认知。

这些证券本质并不属于我,本身只是托管凭证。卖出操作依赖券商与银行配合,且须满足政府监管要求。

a)券商配合

b)银行配合

c)政府不阻断支付

这比 Knut Svanholm 在名著《比特币:反转小丑世界》中的“多重签名钱包”比喻更糟。

“银行相当于 2-of-3 多签钱包,你、银行、政府各持一把钥匙。银行账户的资金本质既不属于你,也称不上是钱。”

……但也有股票难受的时刻

很快我被“股权幻觉”的现实打醒。投入券商后,一键买 STRK 却被提示“该证券对您不可用”。原来本券商不支持美股。

传统资产极其不透明且高门槛许可制凸显。两天内投资即亏 11%,再次提醒我对定价、择时一无所知。比特币也同步跌 5%,机会成本有限,但仍然“情感受挫”。

买入小众金库公司更惨:瑞典两只便士股(H100、K33)直接跌去 10% 和 20%。

引用华尔街谚语,“蠢人和他的聪很快分家”。现实中连“新玩意”都没得到,因为股票只是券商数据库中的“虚拟凭据”,不具备实物属性,也不归你所有。不可转出、难以备份、也无法迁移,完全成为亚当·斯密名言中的“死钱”。

我干脆在普通银行 APP 预留闲钱买了 MARA(MSTR 也能买,但 Strategy 其他产品无法操作)。虽说 MARA 结构上类似金库公司,但本质是矿业公司,mNAV 接近 1,无需为资本套利溢价买单。

比特币金库公司会如何瓦解?

“我们极可能见证一次互联网泡沫式的公募股权繁荣与破灭。”

——Danny Knowles,2025 年 5 月 28 日《What Bitcoin Did》

Strategy 目前堪称坚不可摧。

Lyn Alden 在 Strategy Q2 财报说明会上指出,即使币价暴跌 80%,Strategy 也能平安无事。2022 年熊市时,公司受制于保证金贷款风险,但 2025 年优先股结构大幅降低了风险。

即使抛开传统分析师和媒体质疑 mNAV 溢价以及公司估值高于持币价值等“老问题”,Strategy 的资金结构极为稳健。持有比特币总市值约 770 亿美元;可转债 50 亿美元(账面 80 亿美元,但大部分已转为股权)。四档优先股(STRK、STRD、STRF、STRC)合计 60 亿美元。整体杠杆比约 15%,需要币价暴跌 85% 以上才会触及偿付危机。

若遇传统货币市场收紧、资本流向消失,Strategy 跑赢比特币的基础会动摇。无投资人买单、金融资金外流、货币供应收缩、国债收益率飙升等导致 mNAV 回归 1。

另一个风险是托管威胁。Strategy 持有约全球比特币 3% 总量,是天然“蜜罐”。公司将巨额币托管于 Coinbase,相关解决方案高度不透明。

假如 Coinbase 破产或资产被政府没收,或遭遇苛刻税收,Strategy 经营将遇重大挑战。虽然这属于极端尾部风险,但仍需关注。

最终,比特币金库公司是否能真正让比特币成为全球资本市场核心,还是最终沦为泡沫破灭,目前尚无法断言。

结语:是否妥协?“庞氏”洗脑了吗?

我是不是已经妥协?成了企业打工人?David Bailey 的思路是否影响了我?尤其是中本聪与 Bitcoin Magazine 母公司 BTC Inc 有深度合作(市场服务),NAKA 还要与 KindlyMD 合并,进一步放大“飞轮/庞氏”模式?

首先,利用媒体平台拉抬自持证券不仅违背新闻伦理,且属于违法行为(法律顾问强调)。(当然,在川普时代似乎更难分辨。)但若不认真评估金库公司利弊,才是真正的不称职。

其次,为了“绝对坦诚”(法律顾问建议),我投资金库股票的金额与用于闪电网络便捷支出的托管钱包金额持平,规模很小。

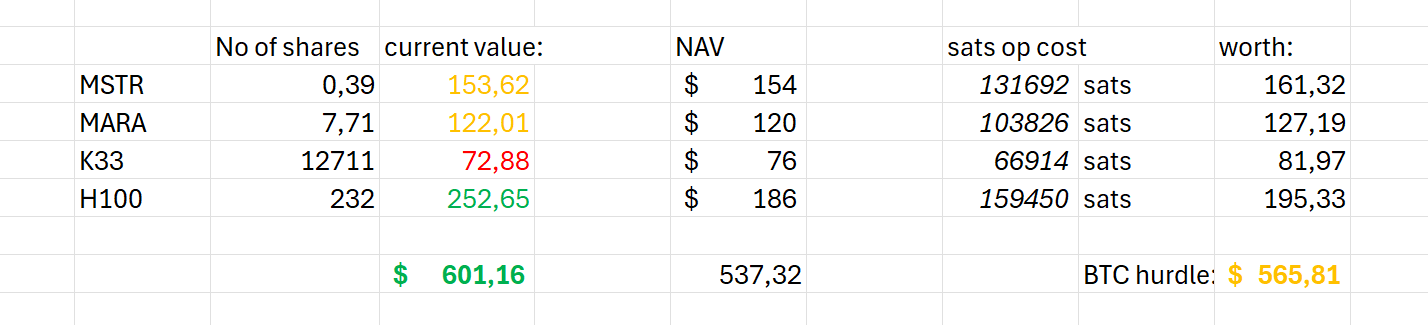

第三,彻底透明(同样听取顾问建议),以下为详细持仓与绩效(注:均按美财长Scott Bessent 昨日言论导致价格下跌前计算):

几点体会:

- 选择金库公司需谨慎。H100 和 Sander Andersen专注于叠加聪、积极买币,公司排名持续提升,金融市场偏好这类运营。K33 推进极慢,上市后股份走势为典型“拉升-回调”。MARA 与 Strategy 股价持稳。

- 约 5% 的相对超额收益实际微不足道,存在高度偶然性。长期或许能变,但短期并不值得。

- 很可能不久后我就会厌倦“法币金融工程”的潮流,持有券商托管、许可受限的旧时代资产确实兴奋劲有限。

无论是牛市还是熊市、荣耀还是失败,“安心持有冷存储”比特币,似乎永远比金库证券省心。

当前华尔街和币圈正掀起金库热潮,比特币金融化进程正在加速,但对我而言,选择观望或许才是最优。

BM Big Reads 系列为每周深度专题,聚焦比特币行业重大话题。文中观点仅代表作者,非 BTC Inc 或 Bitcoin Magazine 官方立场。欢迎投稿:editor[at]bitcoinmagazine.com。

免责声明:本文所述仅为作者个人观点,不构成投资、法律或专业建议,亦不代表 BTC Inc、BTC Media、Bitcoin Magazine 或其员工立场。写作过程中未参考任何重大未公开信息。作者一切观点与操作均属个人决策,与 BTC Inc、BTC Media、Bitcoin Magazine 无关。

中本聪与 Bitcoin Magazine 母公司 BTC Inc 建立推广合作,共同打造全球首个比特币金库公司网络,BTC Inc 向中本聪提供市场服务。详情见此处。

免责声明:

- 本文转载自[bitcoinmagazine],著作权归原作者[Joakim Book]所有。如对转载有任何异议,请联系Gate Learn团队,我们将及时处理。

- 风险提示:本文仅代表作者观点,不构成任何投资建议。

- 本译文由 Gate Learn 团队完成,除特别说明外,禁止擅自复制、分发或抄袭。

相关文章

如何质押 ETH?

什么是比特币?

Gate 研究院:迷因币 (Memecoin) 板块与比特币价格的联动关系研究